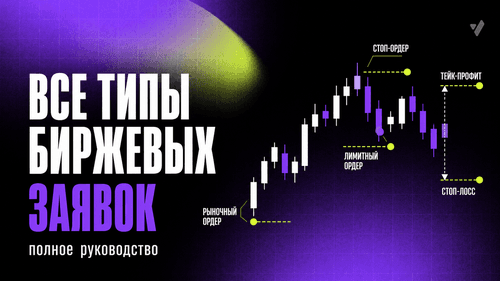

Содержание

В этой статье мы расставим точки над i в вопросе ликвидаций в криптовалтюной торговле. Поговорим о самой сути явления, разберем, как работает ликвидация на примере конкретных бирж, а также затронем инструменты для анализа ончейн-данных по ликвидациям.

Начнем с этимологии. Слово «ликвидация» знакомо множеству людей и за пределами биржевого трейдинга, но в зависимости от контекста оно означает разные вещи. Поэтому сначала разберемся с понятиями.

Само слово происходит от латинского Liquidus, жидкий. В самом широком смысле ликвидировать — значит продать что-то, чтобы получить деньги. Образно говоря, “перелить” актив из одной формы в другую. Например, компания может ликвидировать часть складских запасов, если нужны свободные средства. Магазин — ликвидировать остаток товаров перед закрытием. Инвестор ликвидирует портфель, когда выходит в кэш. В этом понятии нет драмы, это просто конвертация актива в более ликвидную форму.

Из этого же корня растёт понятие ликвидность — свойства актива быстро продаваться по цене, близкой к рыночной, без заметного влияния на котировки. Например, биткоин ликвиден. В стакане всегда достаточно заявок, чтобы поглотить рыночный ордер среднего размера с минимальным проскальзыванием. А какой-нибудь свежевышедший мемкоин с капитализацией в пару миллионов долларов — уже неликвиден. Если зайти в него объёмом даже на несколько тысяч долларов, можно сдвинуть цену на процент-другой, а выйти будет ещё сложнее.

Для скальпера и интрадейщика ликвидность — вовсе не абстрактное понятние, а базовый критерий отбора активов для торговли. Мы не торгуем там, где стакан пустой, а спред гуляет на полпроцента. Нам нужна плотность заявок и предсказуемое исполнение. Поэтому основные объёмы всегда крутятся в топовых парах, не в экзотике.

Ликвидация на товарном и срочном рынках

Фандинг, разделение лонгов/шортов и ончейн-метрики усиливают анализ ликвидационных уровней.

Второе значение пришло с традиционных товарных бирж — CME, NYMEX и им подобных. Там ликвидацией называют простое и рутинное действие: закрытие фьючерсного контракта до даты экспирации. Допустим, трейдер купил фьючерс на нефть, но получать цистерну в порту доставки он не планирует. Поэтому незадолго до экспирации он совершает обратную сделку — продаёт ровно столько же контрактов, сколько купил. Обязательства аннулируются, вариационная маржа фиксируется, позиция закрыта.

Тут тоже стоит отметить что ликвидация в этом смысле — это добровольная, контролируемая операция. Никто никого не принуждает, никакого негативного подтекста термин не несёт. Просто рабочая процедура.

Криптотрейдерам это значение полезно держать в голове, если он работает с датированными фьючерсами, а также для понимания отчётов по открытому интересу и настроениям на традиционных рынках — они иногда тянут за собой и крипту.

Принудительная ликвидация по марже

Главный вывод: размер позиции, стоп и запас по марже должны быть заданы до входа в сделку.

Теперь разберем то самое значение, которое и будет нас интересовать на протяжении всей статьи. Принудительная ликвидация — это когда биржа сама закрывает позицию трейдера, потому что его залога больше не хватает для покрытия убытков.

Вот как это работает. Предположим, есть трейдер, который торгует с плечом. Его собственные средства выступают залогом, а биржа предоставляет ему дополнительный капитал. Пока рынок идёт в сторону трейдера, плечо работает как рычаг: прибыль просто умножается на размер плеча. Все отлично. Но как только рынок разворачивается против позиции трейдера, убыток начинает вычитаться из его залога. То есть, если вы открыли лонг на биткойн объемом $10,000 с плечом x10 и цена вдруг просела на 0.5%, то биржа временно удерживает из вашего залога $50.

У каждой позиции есть расчётный уровень цены, при котором остаток залога становится меньше установленного биржей минимума — так называемой поддерживающей маржи. Как только цена достигает этого уровня, биржа запускает принудительное закрытие. Трейдера уже ни о чем не спрашивают. Позиция ликвидируется автоматически, часто с дополнительной комиссией, и не всегда по той цене, которая была указана в интерфейсе как «цена ликвидации».

Главное отличие от предыдущего пункта в том, что здесь нет добровольности. Это не плановое закрытие контракта перед экспирацией, а аварийный сброс позиции, инициированный риск-менеджментом площадки. Со стороны трейдера это можно считать наказанием за плохой контроль рисков.

Далее мы будем подробно говорить о том, как именно работает механизм принудительной ликвидации на криптовалютных биржах, чем отличается от традиционных рынков, какие данные по ликвидациям доступны трейдеру и как их использовать в ежедневной торговле.

Деривативы и маржинальная торговля: где возникает риск принудительной ликвидации

Ликвидация — это следствие риска в маржинальной торговле: её можно контролировать управлением позицией.

Принудительная ликвидация не возникает из ниоткуда. У неё есть чёткое условие: наличие кредитного плеча и залогового обеспечения. Если вы торгуете на споте без плеча, используя только свои деньги, ликвидировать вас по определению невозможно. Если вы просто держите биткойны, то цена может упасть хоть на 99%, но монеты все равно останутся вашими — никто не придёт и не заберет их у вас в наказание за “плохую покупку”.

Это банально, но полезно проговорить вслух, потому что многие новички воспринимают ликвидацию как нечто неизбежное, почти мистическое. Нет. Она возникает только там, где есть долг. А где возникает этот долг в криптотрейдинге? В двух основных продуктах. Рассмотрим каждый.

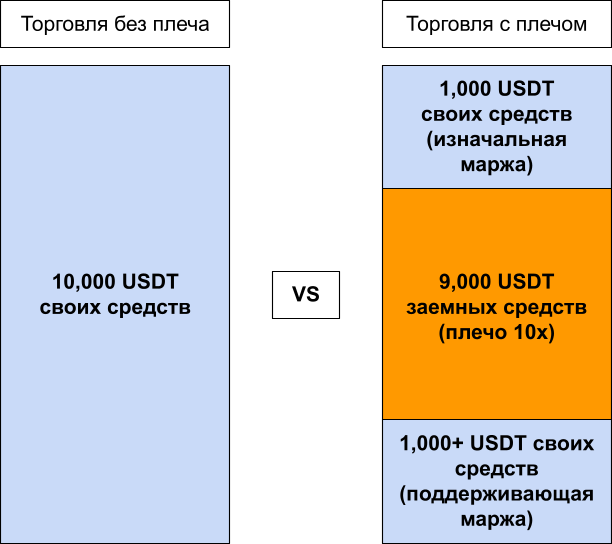

Маржинальный спот

Первый и исторически более ранний механизм — маржинальная торговля на спотовом рынке. Схема простая. У вас есть, допустим, 1000 USDT. Вы хотите купить Биткоин на большую сумму, рассчитывая на рост. Биржа готова дать вам взаймы ещё 2000 USDT под залог вашей тысячи. Вы берете займ и покупаете BTC на 3000 USDT. Ваша тысяча остаётся на счету в качестве маржи, а 2000 — это долг, на который начисляются проценты.

Дальше начинается математика риска. Если Биткоин растёт — всё хорошо, вы зарабатываете на увеличенный объём. Купили на 3000 USDT, цена поднялась на 10% — ваш актив стоит 3300 USDT, долг те же 2000 плюс проценты, а ваша доля выросла с 1000 до примерно 1300. В итоге рост на треть при движении цены всего на десятую часть.

Но если цена идёт вниз, картина выходит зеркальная. При падении на 10% ваш актив стоит уже 2700 USDT. Долг 2000 никуда не делся, и от вашей тысячи остаётся около 700. Ещё 20% вниз — и от 3000 остаётся 2400, а ваша доля сжимается до 400. Когда стоимость залога приближается к сумме долга плюс накопленные проценты, биржа понимает: ещё немного, и вы не сможете вернуть взятое. В этот момент запускается принудительная продажа вашего Биткоина. Биржа забирает USDT, гасит ваш долг, а вам возвращает то, что осталось — если осталось.

Стоит упомянуть что для скальперов спотовая маржа не особо рентабельна. Причина в том, что плечо там довольно низкое, проценты капают ежедневно, а исполнение куда медленнее, чем на фьючерсах. Но понимать механику полезно, потому что крупные игроки иногда используют спотовую маржу для набора позиции, и их ликвидации могут создавать неожиданные движения в стакане.

Фьючерсы и бессрочные контракты

Второй, и самый ходовой маржинальтный продукт — криптовалютные фьючерсы, в особенности бессрочные свопы. Здесь долг устроен принципиально иначе. Фактически здесь вы не берёте у биржи конкретную сумму в USDT или BTC. Вместо этого вы вносите залог, а взамен получаете обязательство по контракту, номинированное в базовом активе. Так сказать, покупаете привелегию управлять контрактом на бОльшую сумму, чем у вас есть.

Допустим, у вас 1000 USDT, и вы открываете лонг на 1 BTC при цене $50,000 с плечом 10x. Объём позиции — $50,000. Цена прошла 2% вверх, до $51,000. Ваша прибыль составила 2% от $50,000 = 1000 USDT. В итоге ваша маржа удвоилась. Теперь представим, что цена идёт на 1% вниз от входа, до отметки $49,500. Убыток составляет 1% от $50,000 = 500 USDT. Вот так, от вашей тысячи осталась половина. Ещё 1% вниз и маржа обнуляется, срабатывает ликвидация. В таком случае ваша позиция окончательно закрывается, а весь депозит на сделку просто изымается биржей.

Если провести аналогию, то представьте, что вы взяли в аренду автомобиль, едете по городу, и в какой-то момент вас просто останавливают, без разъяснений высаживают из автомобиля, изымают его и уезжают, оставив вас на обочине. Произошло это потому, что каршеринговая компания решила, что вы не удовлетворяете условия контракта — например, нарушаете, неаккуратно ездите, или замечены за рулем в нетрезвом виде. Пример немного абсурдный, но именно по такой логике работает ликвидация на бирже. Брокер просто в одностороннем порядке изымает данные вам активы, чтобы защитить себя от ухода в минус.

Из-за больших объемов именно фьючерсный рынок генерирует те самые каскадные ликвидации, которые видны на резких движениях.

Цена маркировки

Теперь переходим к детали, которая отличает криптовалютные биржи от традиционных площадок и которую нельзя пропускать. Речь о том, по какой именно цене биржа принимает решение о ликвидации.

На классических рынках для расчёта маржи используется последняя цена сделки. Упал фьючерс на мгновение ниже критического уровня — получите маржин-колл. В крипте подход иной. Крупные площадки, включая Binance, применяют так называемую цену маркировки (Mark Price). Это не цена последней сделки в стакане (Last Price), а скорее расчётный индекс, усредняющий котировки с нескольких крупнейших спотовых бирж. Туда же в некоторых случаях подмешивается компонента из ставки финансирования.

Зачем это сделано? На отдельно взятой бирже можно кратковременно двинуть цену крупным рыночным ордером. Без цены маркировки такие микро-манипуляции постоянно и массово выбивали бы позиции трейдеров. Цена маркировки собирается из усреднения по рыночным ценам с разных бирж и обновляется плавно, сглаживая эти всплески. Пока индекс не достиг вашего уровня ликвидации, позиция остаётся в силе, даже если локально на графике цена провалилась ниже.

Для скальперов, это означает две вещи. Первое: недостаточно ориентироваться только на график Last Price при оценке риска ликвидации — надо знать, где находится Mark Price в текущий момент. Второе: резкие движения цены, не подтверждённые движением индекса, часто оказываются ложными пробоями или сносом стопов, после которых цена возвращается обратно. Вооружившись этим знанием, вы можете не паниковать раньше времени и не закрывать позицию вручную там, где биржа ещё не видит повода для принудительного закрытия.

Как пошагово проходит ликвидация на бирже Binance

Деривативы и плечо усиливают результат в обе стороны, поэтому дисциплина важнее попыток «пересидеть».

Теперь переходим к конкретике. Мы разобрали общие принципы, поняли, где возникает риск, и затронули цену маркировки. Теперь посмотрим, как именно работает механизм принудительного закрытия на Binance — крупнейшей площадке, где торгует большинство из нас.

Рассматривать будем на примере фьючерсов USDⓈ-M. Это бессрочные контракты с расчётом в USDT или USDC, самый массовый инструмент. Важно сразу зафиксировать: ликвидация на Binance — это не мгновенный сброс. Биржа называет этот процесс Smart Liquidation, и вот как он работает.

Условие срабатывания

Сначала поговорим о том, что именно запускает процесс. У каждой позиции есть расчётный баланс маржи. Он складывается из начального залога плюс или минус нереализованный PnL. Допустим, вы внесли 1000 USDT и открыли позицию объёмом $50,000 с плечом 50x. Цена пошла против вас на 1.5% — убыток составил $750, и баланс маржи сжался до 250 USDT.

Пока этот баланс выше установленного биржей уровня поддерживающей маржи — скажем, 0.5% от объёма позиции, то есть 250 USDT — позиция существует. Как только цена маркировки доходит до точки, где баланс сравнивается с поддерживающей маржей или падает ниже неё — в нашем примере это убыток в 750 USDT — система запускает принудительное закрытие. Всё, с этого момента управление переходит к алгоритму биржи.

Шаг 1. Отмена открытых ордеров

Первое, что делает система — снимает все лимитные ордера, связанные с данным инструментом в рамках ликвидируемой позиции. Если у вас висели тейк-профиты, стоп-лоссы или отложенные входы, они исчезают.

Шаг 2. Попытка частичного закрытия через IOCO

Здесь начинается самое интересное и неочевидное для многих трейдеров. Binance не вываливает всю позицию в рынок единым куском. Вместо этого система формирует один крупный ордер типа IOCO/Immediate-or-Cancel — «исполнить немедленно или отменить». Этот ордер выставляется встречно к вашей позиции: если вы в лонге — на продажу, если в шорте — на покупку.

Цель этого ордера не в том, чтобы закрыть позицию целиком. Цель — закрыть ровно столько контрактов, сколько необходимо для восстановления маржи выше критического порога. Если для спасения позиции достаточно скинуть, скажем, 30% объёма, система даже не попытается тронуть остальное.

Шаг 3. Остановка ликвидации при восстановлении маржи

И здесь кроется важнейший момент, который отличает Smart Liquidation от примитивного принудительного закрытия. Если ордер IOCO исполнился, маржа подтянулась обратно выше уровня поддерживающей, а комиссия за ликвидацию списалась — процесс останавливается. Часть позиции остаётся открытой. Счёт не обнуляется, вы не вылетаете с рынка полностью.

На практике это означает, что ликвидация не всегда равна полной потере позиции. Особенно это заметно на умеренных плечах и при неглубоких заходах цены за уровень ликвидации. Конечно, рассчитывать на это как на стратегию управления рисками не стоит, но понимать механику полезно — ведь иногда даже после касания «красной черты» вы обнаруживаете не пустой счёт, а уменьшенную, но живую позицию.

Шаг 4. Передача страховому фонду

Теперь рассмотрим менее приятный сценарий. Рынок двинулся резко, ликвидности в стакане не хватило, и ордер IOCO не смог закрыть даже минимально необходимый объём. Либо закрыл, но по такой цене, что маржа всё равно осталась отрицательной. В этом случае позиция получает статус банкрота. Убыток превысил залог, и с точки зрения трейдера счёт ушёл в минус, которого на самом деле быть не должно — вы же торгуете без отрицательного баланса.

Здесь в игру вступает Страховой фонд биржи. Это пул средств, который Binance накапливает из комиссий за ликвидации других трейдеров. Фонд покрывает разницу между размером убытка и остатком залога, чтобы отрицательный баланс не перекладывался на контрагента по сделке — то есть на того трейдера, который стоял с противоположной стороны. Для вас как для ликвидированного трейдера это означает, что ниже нуля вы не упадёте, биржа спишет убыток с фонда.

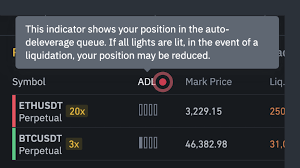

Шаг 5. ADL — автоделевериджинг

И наконец, самый крайний случай. Страховой фонд не бездонный. В истории крипторынка бывали ситуации — резкие движения на десятки процентов за минуты, — когда объём банкротств превышал накопления фонда. В таком сценарии Binance запускает механизм ADL, или автоделевериджинг.

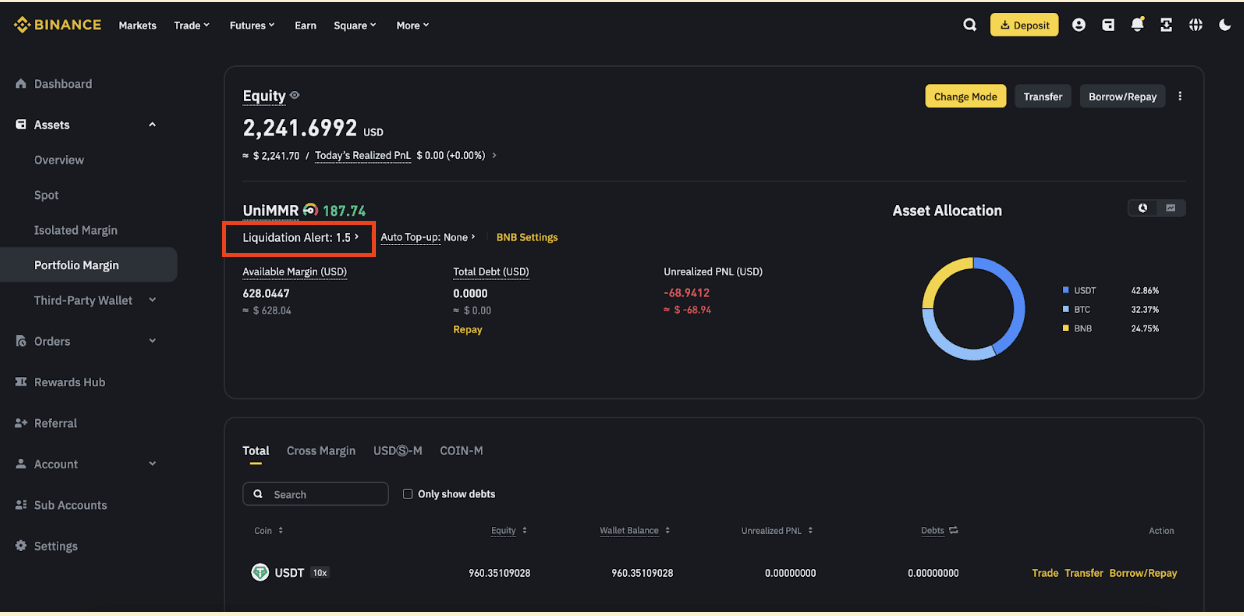

Суть ADL в том, что биржа принудительно сокращает позиции наиболее прибыльных трейдеров, стоящих в противоположную сторону от лавины ликвидаций. Если рынок обвалился и массово ликвидируются лонги, система находит трейдеров с самыми прибыльными шортами и закрывает часть их позиций по цене банкротства лонгистов. Это делается для балансировки системы и предотвращения цепной реакции неплатежей. Вероятность задействования вашего депозита для ADL отражена в цветных столбиках в дэшборде позиции. Чем больше столбиков подсвечено зеленым, тем она выше.

Для скальперов знать о существовании ADL важно по двум причинам. Во-первых, это ещё один аргумент не держать позицию с экстремальным плечом в периоды высокой волатильности — ведь можно попасть под ADL, даже если вы в плюсе. Во-вторых, сам факт активации ADL является сильным сигналом о том, что рынок находится в состоянии крайнего стресса, и это стоит учитывать при принятии решений.

Уведомления и комиссии: что нужно знать

И напоследок несколько слов о сопутствующих аспектах.

- Уведомления. Binance заявляет, что прилагает разумные усилия для отправки предупреждений о приближении к уровню ликвидации. Но в документации биржи прямо указано, что при быстрых движениях цены ликвидация может наступить до того, как вы получите email или push. Так что полагаться на уведомления как на основной способ контроля риска нельзя. Это вспомогательный канал, не более.

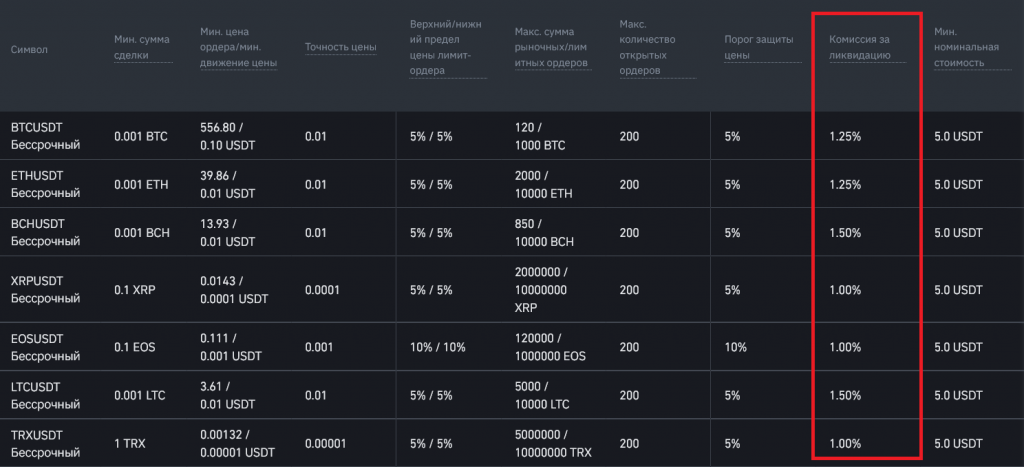

- Комиссии. Ни для кого не секрет, что при обычной торговле вы платите торговую комиссию. А в случае принудительной ликвидации взимается дополнительный сбор — Insurance Clearance Fee на фьючерсах или Liquidation Fee на маржинальном споте. То есть, помимо фактических убытков и торговых комиссий, вы еще платите сверху за сам факт ликвидации. Размер этих комиссий можно узнать в справке о контрактах.

На фьючерсах USDⓈ-M этот сбор идёт напрямую в страховой фонд, из которого, как мы узнали выше, покрываются убытки банкротных позиций. На маржинальном споте комиссия фиксированная, например 2% от ликвидируемой суммы. Это не штраф в привычном смысле, а плата за то, что биржа берёт на себя риск принудительного закрытия и потенциального проскальзывания.

Калькулятор цены ликвидации

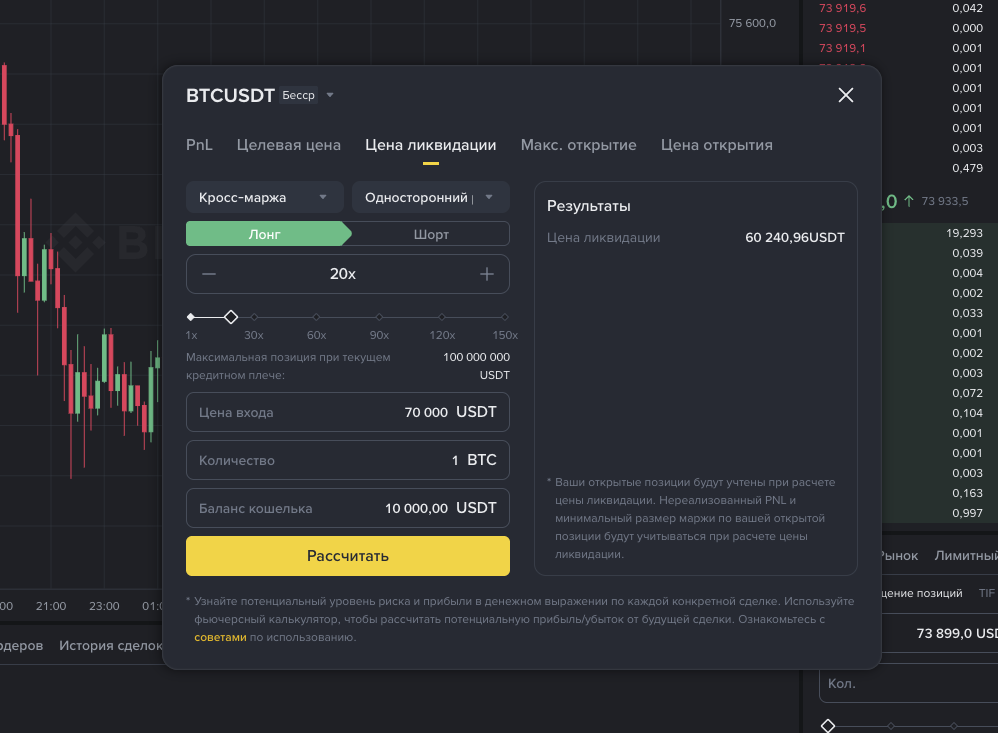

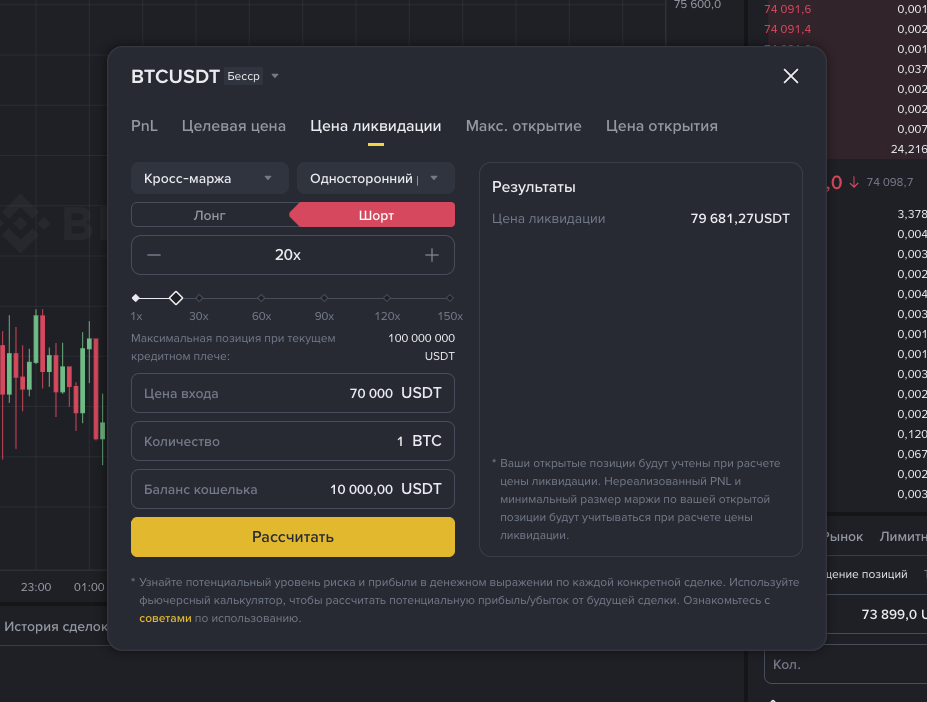

В любом современном фьючерсном терминале есть встроенный калькулятор цены ликвидации. Это очень полезный инструмент: он показывает, на какой отметке позиция будет закрыта принудительно.

Калькулятор ликвидаций работает так. Вы указываете три параметра: цену входа, объём позиции и кредитное плечо. В нашем примере открываем лонг на 1 BTC по $70,000 с плечом 20x при балансе 10,000 USDT. Калькулятор сразу выдаёт результат: ликвидация наступит на $60,241. Если цена Биткоина опустится до этой отметки, позиция перестанет существовать. Дальше рынок будет падать уже без нас.

Если открыть шорт при тех же условиях — цене будет достаточно подрасти до 79,681, чтобы нас “ликвиднуло”.

То есть, при плече 20x от входа до ликвидации остаётся около 14% хода вниз и вверх. На первый взгляд запас выглядит солидным, но криптовалютный рынок способен пройти такое расстояние за несколько минут, а в особо бурные дни — и за считанные минуты.

Помните, что система смотрит на общий баланс залога, а не на каждую позицию по отдельности. Также, калькулятор не учитывает комиссий, описанных выше. Поэтому реальная цена ликвидации всегда будет ближе, чем в расчетах. Перед тем как нажать кнопку «Открыть», полезно бросить взгляд на строку с ценой ликвидации. Если расстояние от входа до ликвидации кажется слишком коротким — снизьте плечо или уменьшите объём.

Карты ликвидаций: как читать и зачем они нужны трейдеру

Понимание механики ликвидации на Binance помогает заранее оценить критические уровни позиции.

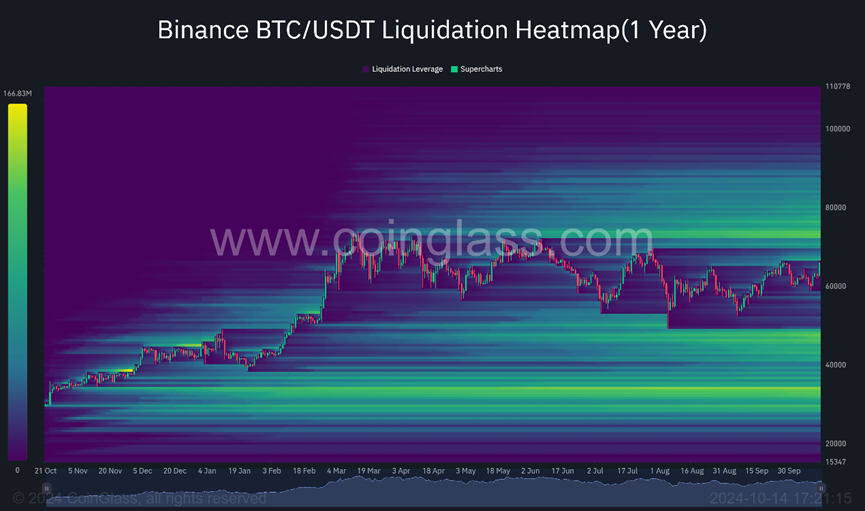

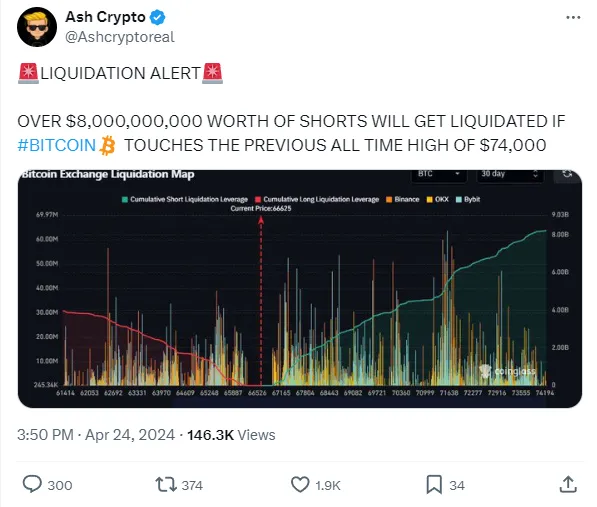

В терминалах, на аналитических платформах и в трейдерских чатах постоянно мелькают так называемые «карты ликвидаций». Их ещё называют heatmap, или тепловые карты. Выглядят они как цветные области на ценовом графике, где интенсивность цвета (красного, зеленого итд) показывает предполагаемую концентрацию уровней принудительного закрытия. Но прежде чем говорить о применении, нужно чётко понять, что именно мы видим на этих картах.

Что такое карта ликвидаций

Первое и самое важное. Карта ликвидаций — это не точный стакан заявок и не подробный список чужих стоп-лоссов. Централизованные биржи не раскрывают, у каких именно трейдеров и по каким ценам стоят уровни ликвидации. Поэтому всё, что мы видим на CoinGlass, Hyblock Capital, DecenTrader и прочих аналитических сайтах — не более, чем расчётная модель.

А строится эта модель следующим образом. Платформа берёт данные об открытом интересе, анализирует распределение объёмов по ценовым уровням, делает предположения о среднем используемом плече и на основе этих вводных вычисляет, где вероятнее всего находятся скопления ликвидационных уровней. Так что это лишь оценка, не факт. И относиться к ней нужно именно как к вероятностному инструменту, а не как к гарантированной карте будущих движений.

Hyblock Capital, например, прямо заявляет, что их heatmap показывает лишь предполагаемые уровни открытия ликвидаций, а не их фактического закрытия. Реализованные ликвидации могут быть ниже расчётных, особенно если рынок прошёл зону не касанием, а резким импульсом, который сместил позиции до срабатывания.

Тем не менее, при всех ограничениях, карта ликвидаций — один из немногих инструментов, позволяющих заглянуть в «коллективное бессознательное» маржинальной толпы.

Где смотреть карты ликвидаций и как их читать

Резонный вопрос: где и как можно изучить карты ликвидаций на крипторынке? Основных источников несколько.

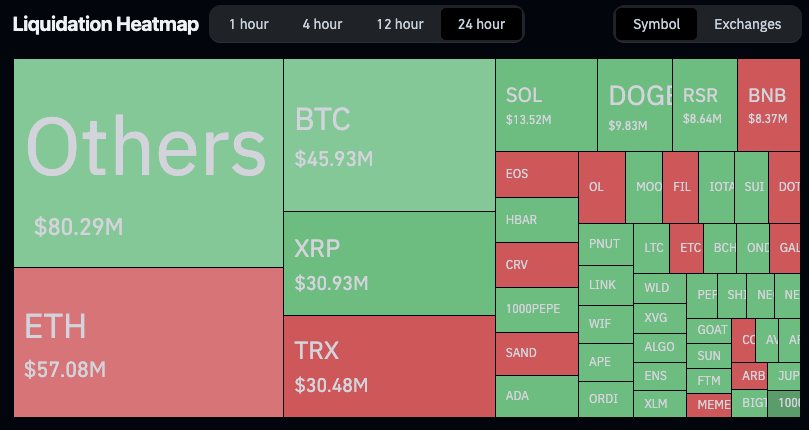

- CoinGlass. Самый популярный и доступный ресурс. Вкладка Futures —> Liquidation Map даёт визуализацию по выбранной паре и таймфрейму. Можно смотреть как общую карту, так и отдельно длинные и короткие позиции. Для беглого анализа перед входом в позицию — самое то.

- Hyblock Capital. Более детальный инструмент. Здесь карта представлена в виде гистограммы с разбивкой по уровням плеча: 3x, 5x, 10x, 25x и выше. Это позволяет понять, какая именно категория трейдеров находится в зоне риска — осторожные с низким плечом или авантюристы с максимальным. Вторых выбивает первыми, и их ликвидации часто становятся запалом для каскада.

- DecenTrader. Менее известный, но полезный ресурс, особенно для тех, кто работает с альткоинами. Там карты строятся с привязкой к конкретным плечам и дают более чистую картину по менее ликвидным парам.

Теперь к практике — как скальперу и интрадейщику использовать эту информацию.

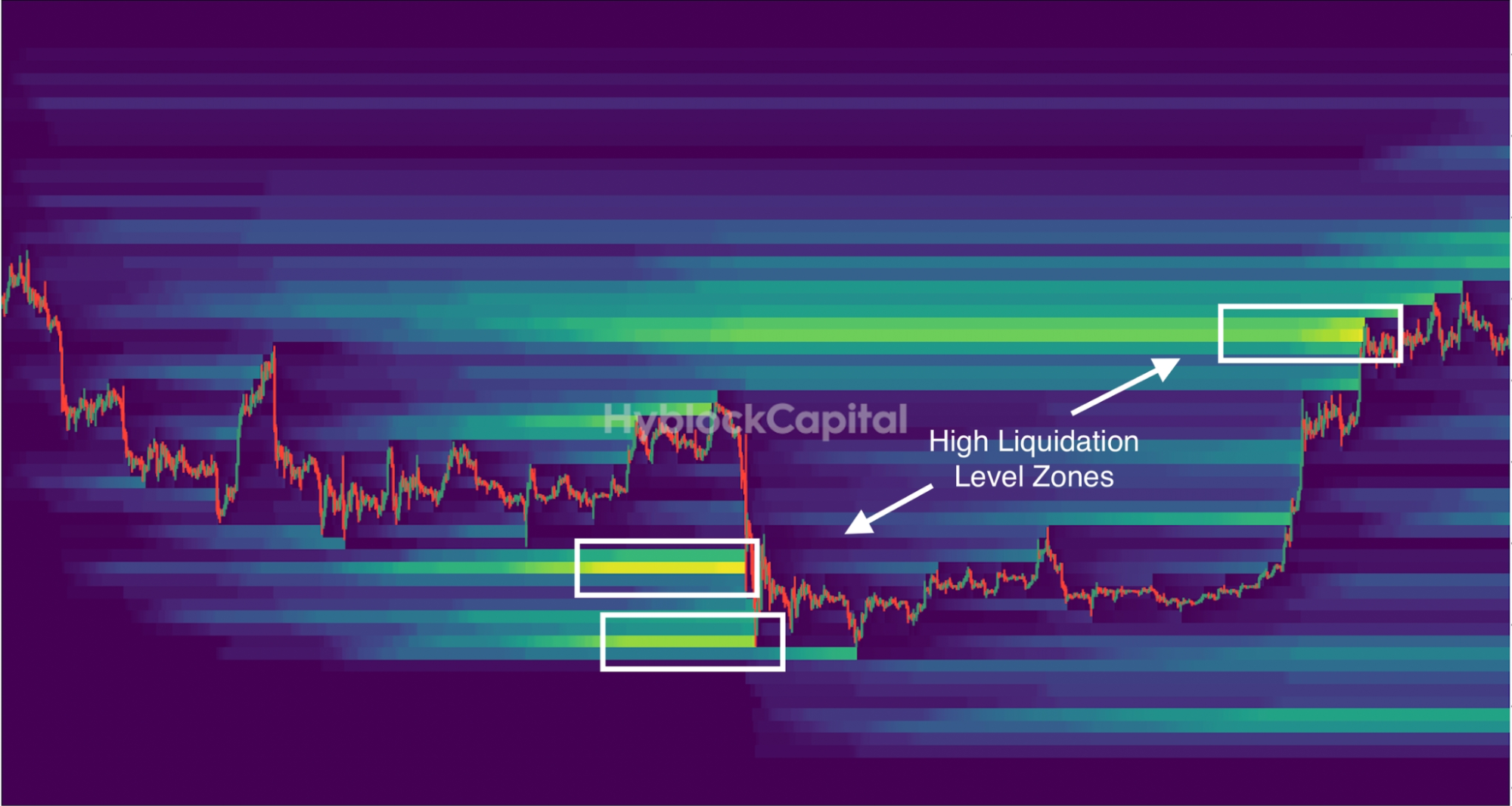

Принцип “магнитных” зон

На рынке существует устойчивая закономерность: цена стремится к областям с высокой концентрацией расчётных ликвидаций. Крупные участники — маркет-мейкеры и алгоритмические фонды — знают, где находится чужая ликвидность. Им выгодно дойти до этой зоны, потому что каскад принудительных закрытий создаёт мощный импульс, на котором можно разогнать движение или набрать позицию с минимальным проскальзыванием. В трейдерском сленге это называется «сходить за ликвидностью» или «снять стопы».

Для нас это означает следующее. Если карта показывает плотное скопление ликвидаций лонгов ниже текущей цены, вероятность теста этой зоны повышена. Рынок вполне может сходить туда, выбить слабые руки, забрать их ликвидность и только потом развернуться. И наоборот: скопление шортов сверху работает как магнит для пампа.

Разделение на лонги и шорты

Большинство платформ позволяет смотреть карту отдельно по направлениям.

Скопление лонгов под ценой — это потенциальное топливо для дампа. Если цена начинает падать и задевает эту зону, срабатывают первые ликвидации. Биржа продаёт контракты ликвидируемых лонгистов, усиливая давление вниз. Это задевает следующий слой, и запускается цепная реакция. Именно так формируются те самые резкие свечи вниз, на которых скальпер может либо потерять, либо заработать — в зависимости от того, в какую сторону открыта позиция.

Скопление шортов над ценой — уже топливо для шорт-сквиза. Цена идёт вверх, шортисты начинают закрываться по принудительному, биржа выкупает их позиции, толкая цену ещё выше. Знакомая картина для всех, кто видел резкие пампы альткоинов на 20-30% за час.

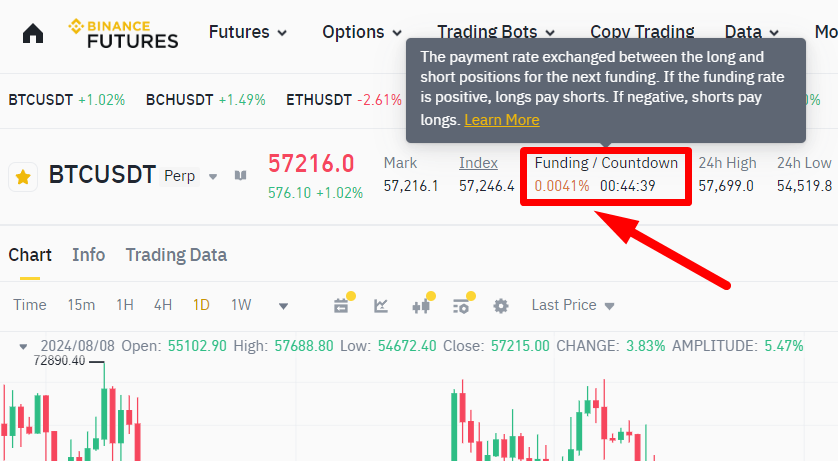

Проверка через ставку финансирования

Карту ликвидаций не стоит использовать в вакууме. Есть способ повысить надёжность ее сигналов — свериться со ставкой финансирования на бессрочных фьючерсах.

Если ставка финансирования сильно положительная, это означает, что рынок перегружен лонгами. В такой ситуации скопление лонговых ликвидаций внизу — уже не просто гипотеза, а почти неизбежность. Перегретый рынок всегда ищет повод сбросить балласт. И наоборот: отрицательная ставка при скоплении шортов наверху — классический сетап для шорт-сквиза.

Уровни как ориентиры

Одна из частых ошибок новичков — воспринимать яркую зону на карте как сигнал к немедленному входу в позицию. Это, конечно, неправильно. Карта показывает зону интереса, но не даёт нам главного — тайминг. Цена может подойти к этой зоне через час, через день или не подойти вовсе, если рыночный контекст изменится.

Правильное использование тепловой карты выглядит так. Вы видите плотное скопление ликвидаций на определённом уровне. Добавляете этот уровень в свой watchlist как зону интереса. Когда цена действительно приближается к нему, вы ищете подтверждение на младших таймфреймах: реакцию на объёме, паттерн Price Action, поведение стакана, что угодно. И только при наличии подтверждения принимаете решение о входе.

В завершение этого раздела повторим ещё раз несколько прописных истин. Помните, что карта показывает не фактические ликвидации, а лишь проекцию, модель. А в условиях низкой ликвидности или во время резких движений модель может ошибаться существенно. Использовать карту как единственное основание для сделки нельзя. Кстати говоря, Smart Liquidation, которую мы упоминали выше, подразумевает, что часть ликвидаций закрывается не полностью, а лишь частично. Это тоже снижает давление на цену по сравнению с тем, что могло бы быть при грубом сбросе; карта этого не учитывает. Ну и можно добавить немного конспирологии: алгоритмические трейдеры и маркет-мейкеры знают о существовании карт ликвидаций и могут намеренно создавать ложные скопления (или, наоборот, прятать реальные).

Ончейн-данные о ликвидациях

Пока что мы говорили о ликвидациях на централизованных биржах (CEX). Там всё происходит внутри закрытой инфраструктуры. Binance, Bybit, OKX публикуют агрегированные цифры — сколько миллионов долларов ликвидировано за последний час или сутки, — но детализации по конкретным адресам и позициям нет. Это их внутренняя кухня, и доступ к ней ограничен.

А вот с децентрализованными биржами (DEX) ситуация принципиально иная. Здесь каждая ликвидация — это транзакция в блокчейне. Любой желающий может её найти, проверить, измерить. И данные эти не модельные, не оценочные, а фактические, что, в свою очередь, открывает дополнительные возможности для анализа рынка. Сейчас разберем основные.

Как устроена ликвидация в DeFi

Механика ликвидации в сфере децентрализованных финансов (DeFi) отличается от централизованных бирж, поэтому коротко пройдёмся по базовым принципам. Возьмём три крупнейших протокола — Aave, Compound и MakerDAO. Они работают по-разному, но логика везде схожая.

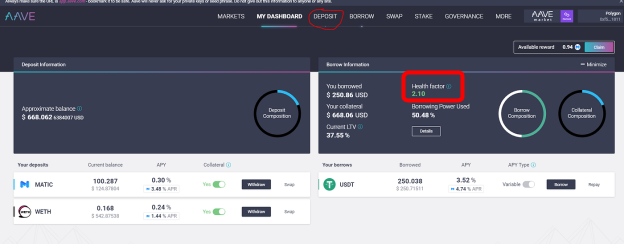

Предположим, пользователь вносит залог, например ETH, и под этот залог берёт в долг стейблкоины — USDT, USDC или DAI. У каждого протокола есть параметр, определяющий максимально допустимое соотношение долга к залогу. На Aave и Compound он выражается через Health Factor — показатель здоровья позиции. Пока Health Factor выше единицы, позиция в безопасности. Как только он опускается до единицы или ниже, позиция становится доступной для ликвидации.

Почему Health Factor падает? Потому что цена залогового актива снижается относительно взятого в долг. Положили ETH по 2000 долларов, взяли USDT. ETH упал до 1500. Стоимость залога уменьшилась, а долг остался прежним. Соотношение ухудшилось, Health Factor пополз вниз. А дальше срабатывает триггер.

В этот момент в игру вступает ликвидатор. Это может быть кто угодно — чаще всего специализированный бот, но технически это может быть и обычный пользователь может. Ликвидатор автоматом погашает часть долга проблемной позиции, а взамен забирает залог с дисконтом. Размер дисконта варьируется от протокола к протоколу, обычно это 5-10%. Эта скидка служит экономическим стимулом: ликвидатору выгодно мониторить проблемные позиции и первым исполнять ликвидацию, потому что так он получает актив дешевле рынка.

MakerDAO устроен чуть сложнее — там запускается аукцион залога, — но суть та же: позиция становится undercollateralized, то есть недообеспеченной, протокол продаёт залог, гасит долг, возвращает остаток пользователю, если что-то осталось.

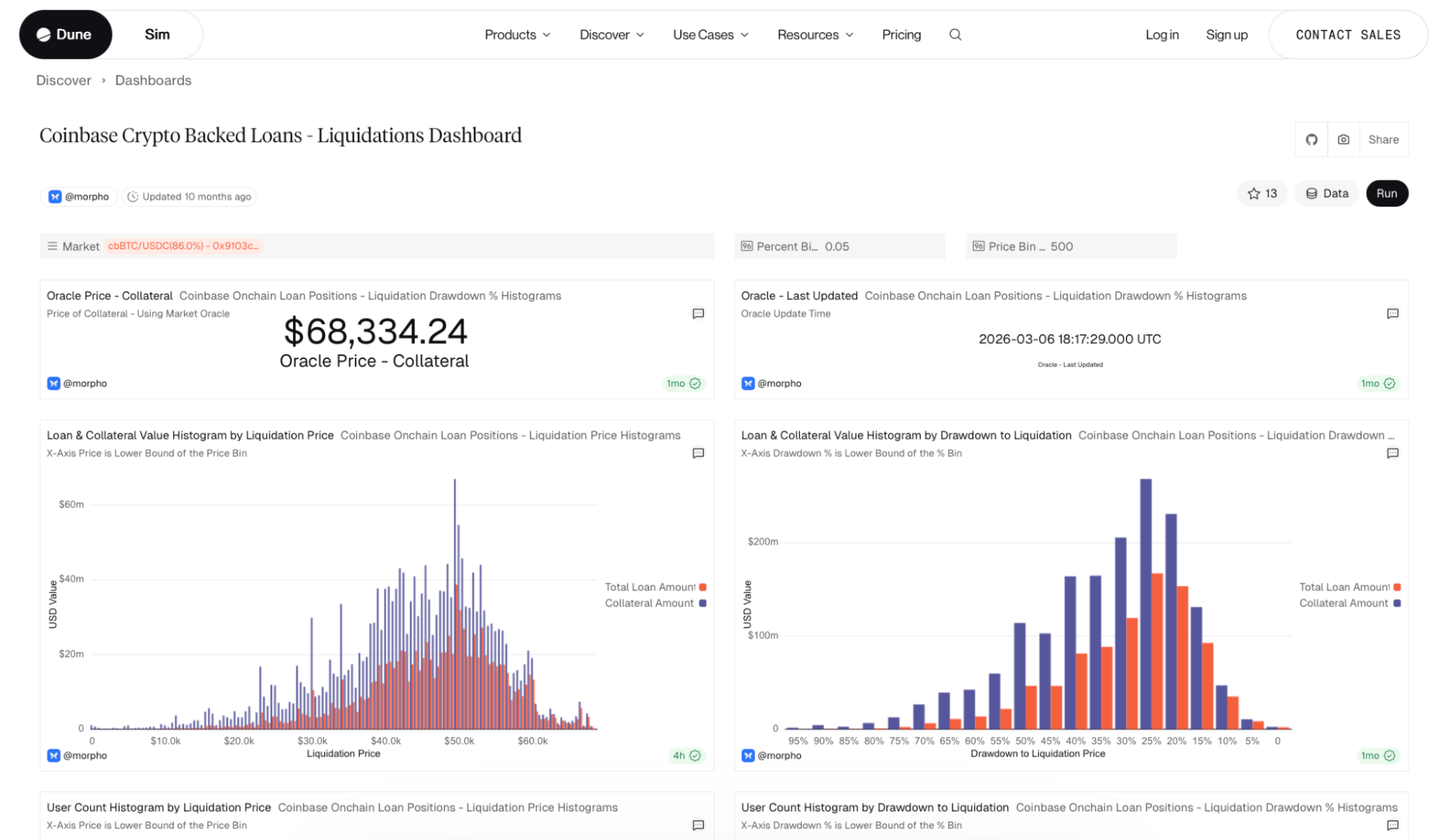

Основной инструмент для мониторинга ончейн-ликвидаций — аналитические дашборды. Dune Analytics здесь вне конкуренции. Есть публичные дашборды, которые собирают данные по ликвидациям в Aave, Compound, MakerDAO и других протоколах в реальном времени. Можно видеть объёмы, распределение по активам, динамику по часам.

В первую очередь стоит смотреть на распределение Health Factor по крупным позициям. Если вы видите, что на определённом ценовом уровне по ETH скопился значительный объём залога с Health Factor, близким к единице, это означает, что при подходе цены к этому уровню начнутся массовые ликвидации. Боты-ликвидаторы будут продавать полученный ETH в рынок, чтобы зафиксировать свою прибыль. А это создаст дополнительное давление на цену.

Возникает резонный вопрос: я торгую на Binance, какое мне дело до того, что происходит в каком-то Aave? А связь есть, и довольно прямая. Крупные ликвидации в DeFi по ETH практически всегда совпадают по времени с резкими движениями на централизованных биржах. Когда ликвидаторы получают ETH с дисконтом и начинают его сбрасывать, этот объём попадает на спотовый рынок — часто через те же CEX. Давление передаётся мгновенно. Более того, алгоритмические трейдеры и маркет-мейкеры отслеживают ончейн-данные и могут действовать на опережение.

Так что если вы видите в дашборде Dune, что на уровне, скажем, 1800 долларов по ETH в Aave v3 скопились десятки тысяч ETH с Health Factor ниже 1.1, вы должны понимать: подход цены к этой отметке с высокой вероятностью вызовет каскад ончейн-ликвидаций. А он, в свою очередь, спровоцирует ускорение движения вниз на CEX. Это не гарантия, само собой, но вероятности здесь вполне ощутимые. Использовать эту информацию можно по-разному. Кто-то ставит эту зону как ориентир для частичной фиксации лонга — лучше выйти чуть раньше, чем попасть под лавину. Кто-то, наоборот, ищет точку входа в шорт с расчётом на то, что пробой уровня вызовет каскад и даст импульсное движение. Кто-то просто держит эту зону в уме как область повышенной волатильности и снижает размер позиции при приближении к ней.

Важно понимать: в отличие от расчётных карт ликвидаций на CEX, здесь мы имеем дело с фактическими данными. Мы точно знаем, что на таком-то адресе лежит столько-то ETH в залоге, и мы точно знаем, при какой цене этот залог станет доступен для ликвидации. Это уже не модель, а точные on-chain данные.

При всех преимуществах у ончейн-аналитики есть свои нюансы. Начнем с того, что не все ликвидации видны сразу. Некоторые протоколы используют сложные механизмы вроде голландских аукционов, где ликвидация может растягиваться во времени. Поэтому мгновенного давления на цену может и не быть. Также, стоит помнить, что крупные позиции часто защищены. Опытные пользователи DeFi мониторят свои Health Factor и добавляют залог до наступления ликвидации. Скопление позиций с низким Health Factor не означает, что все они будут ликвидированы — часть наверняка успеют спасти.

Ну и в целом не стоит забывать, что объём торгов в DeFi куда меньше, чем кажется. Несмотря на миллиарды TVL, ликвидность и объёмы торгов в DeFi всё ещё уступают централизованным биржам. Влияние ончейн-ликвидаций на цену может быть значительным в моменте, но оно редко является единственным драйвером движения.

Тем не менее, для скальперов и интрадейщиков ончейн-данные — отличное подспорье, повышающее качество анализа рынка. Вполне можно сочетать карты ликвидаций CoinGlass с данными Dune по DeFi, чтобы получить объёмное представление о том, где находится чужая “боль” и куда цена может быть притянута для её реализации.

Заключение: как избежать ликвидации на криптобирже

Карта ликвидаций показывает зоны скопления стопов и плеча — используйте её как контекст, не как сигнал.

Подведем итог. Как говорится, у страха глаза велики, и ликвидация может пугать вас ровно до того момента, когда вы начнете ее понимать. Это не “наказание за плохую торговлю”, а математически предсказуемое событие, хладнокровный риск-менеджмент самой биржи. Зная условия срабатывания, вы можете выстроить риск-менеджмент так, чтобы уровень ликвидации находился за границами разумного ценового движения. Избежать принудительного закрытия вполне реально, если придерживаться простых правил.

Первое: не используйте максимальное плечо. Кнопки 100x и 125x выглядят соблазнительно, но запас хода до ликвидации при таком плече измеряется десятыми долями процента. Любой случайный шум в стакане, любая просадка на новостном вбросе — и позиции уже нет. Не говоря о том, что для более высокого плеча биржи ставят более высокий процент по марже, так что на высоких плечах ликвидация всегда будет ближе. Профессионалы редко заходят выше 5-10x, чтобы было пространство для манёвра.

Второе: всегда ставьте стоп-лосс. Это даже не совет, а “обязаловка”. Стоп-лосс должен быть размещён на таком уровне, где ваша торговая идея признаётся ошибочной, и этот уровень обязан находиться выше цены ликвидации (или ниже, смотря в какую сторону торгуете). Идеально — с запасом в несколько процентов, чтобы рыночный проскок не унёс позицию сразу в ликвидацию, минуя стоп.

Третье: не загружайте весь депозит в одну сделку. Риск на одну позицию редко должен превышать 1-2% от общего капитала. Это правило пришло из классического трейдинга и работает безотказно. Даже серия убыточных сделок при таком подходе не обнулит счёт, оставит вам возможность отыграться.

Четвёртое: следите за ставкой финансирования. На бессрочных фьючерсах каждые восемь часов с вашего счёта списывается или начисляется комиссия. Если вы держите позицию против сильного тренда с высоким фандингом, расходы на удержание могут незаметно, но верно съедать маржу, приближая ликвидацию даже при стоящей на месте цене.

Также, мониторьте общую загрузку маржи. Когда на счёте открыто несколько позиций, их совокупный залог суммируется. Падение по одному инструменту может потянуть за собой маржин-колл по остальным, даже если те в плюсе. Держите свободный резерв — хотя бы 30-40% от депозита, чтобы иметь возможность довнести маржу при необходимости.

В любом случае ликвидация — это не стихийное бедствие, которое невозможно предвидеть. В абсолютном большинстве случаев это результат либо неверно рассчитанного объёма позиции, либо отсутствия защитных ордеров, либо эмоционального решения «потерпеть ещё немного, пока не отскочит». Помните что ликвидация всегда возможна — но насколько она вероятна, решать вам.