Содержание

Любая сделка на бирже начинается с заявки. И от того, какой именно тип ордера вы выберете в конкретный момент — рыночный или лимитный, — напрямую зависит, по какой цене вы войдёте в позицию, как быстро это произойдёт и состоится ли сделка вообще. Более того, от выбора заявки напрямую зависят ваши издержки — как комиссионные, так и ситуационные.

В этой статье мы поговорим о двух основных типах биржевых заявок — лимитной (limit order) и рыночной (market order). Но для начала разберемся, что вообще представляет собой биржевая заявка, или ордер, и какая механика запускается в тот самый момент, когда вы нажимаете кнопку «Купить» или «Продать» в своем торговом терминале.

Итак, биржевая заявка, она же ордер или приказ — это, по своей сути, формализованная инструкция, которую вы направляете своему брокеру. В этой инструкции содержится три ключевых элемента: что именно вы хотите сделать с активом (купить или продать), в каком количестве (объем позиции) и, что самое важное в контексте нашей сегодняшней беседы, каким именно способом это действие должно быть выполнено. Именно этот третий пункт — способ исполнения — как раз и определяет тип ордера, который вы выбираете, а вместе с ним и вашу роль в рыночном механизме, и то, как ваши действия повлияют на исход сделки (и на весь рынок).

С технической точки зрения, когда вы выставляете заявку, вы формируете запрос, который попадает в ядро торговой системы биржи. И здесь происходит раздвоение путей, которое определяет все дальнейшее развитие событий. Вы можете выставить заявку с лимитом, либо по рынку. Рассмотрим основные различия между ними.

Рыночный ордер: ставка на скорость и безусловное исполнение

Рыночная заявка исполняется по доступным ценам стакана: вы платите за скорость и непрерывность исполнения.

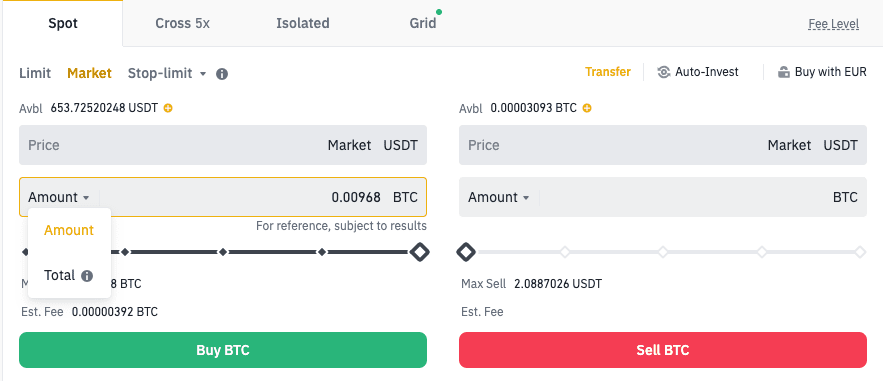

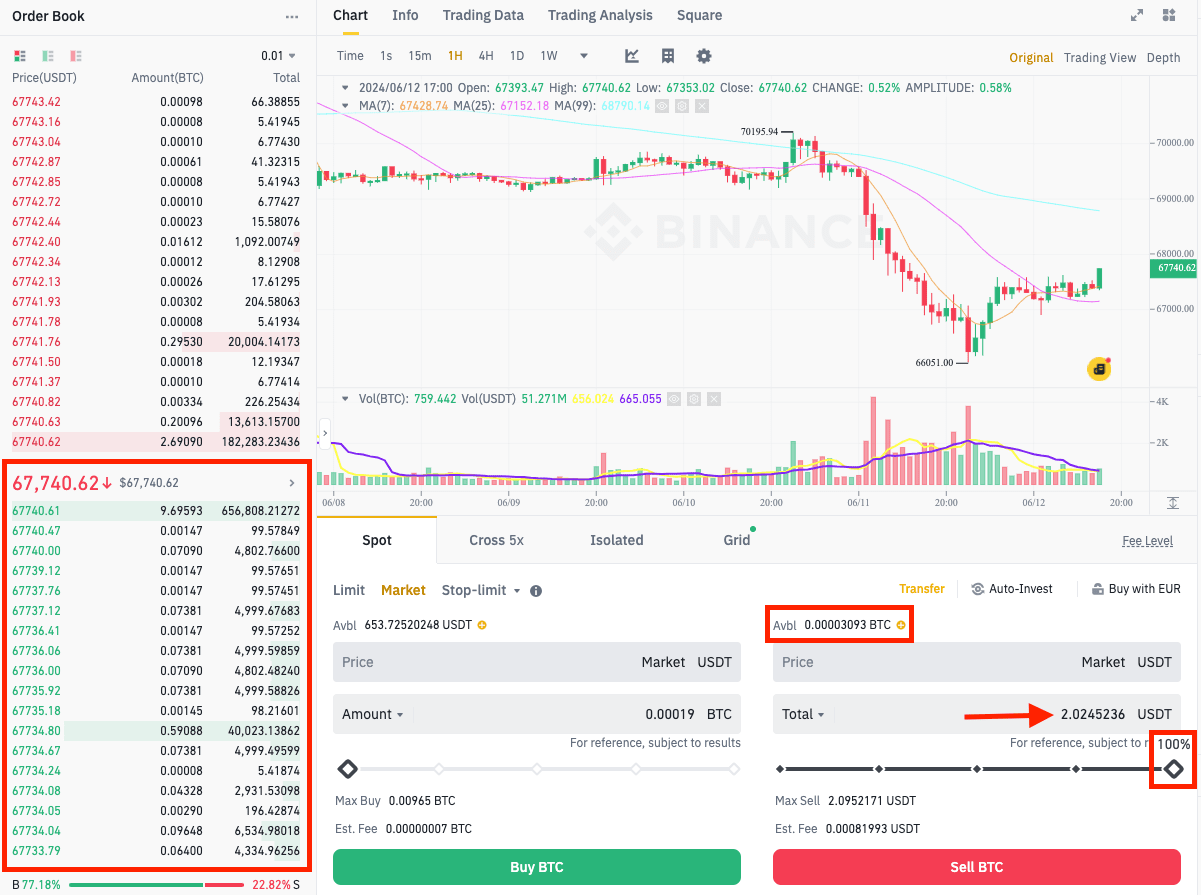

Рыночный ордер, или Market Order — самый прямолинейный тип заявки. Ваше распоряжение звучит так: «Купить или продать указанный объем немедленно, по лучшей доступной цене прямо сейчас». Ключевое слово — «немедленно».

Технически это выглядит так: отдавая рыночный приказ на покупку, вы соглашаетесь на самую низкую цену, по которой кто-либо готов вам продать актив в данный момент — это Ask, цена предложения. Продавая по рынку, вы принимаете самую высокую цену, которую кто-то другой готов заплатить — Bid, цена спроса. Ваш ордер не висит в стакане и не ждет; он мгновенно сопоставляется с лучшими встречными лимитными заявками, автоматически поглощает их объем.

Отсюда — главная и единственная гарантия, которую дает рыночный ордер: гарантия исполнения. Если на рынке есть хоть какая-то ликвидность, сделка произойдет, и как можно скорее. Это критически важно в моменты резких движений, когда приоритет — оказаться в позиции или, наоборот, выскочить из нее любой ценой. Однако, гарантируя исполнение, рыночный ордер вовсе не гарантирует лучшую цену. В этом его главный компромисс и плата за скорость.

Отсюда вытекает главный риск для внутридневного трейдера — проскальзывание. Ситуация, наверняка знакомая каждому: вы смотрите на график, акция или монета торгуется по 100,50, вы жмете «купить по рынку». Но за ту долю секунды, пока приказ летит на биржу, цена Ask уже меняется. Крупный игрок вперёд вас «съел» объем по 100,50, и следующая заявка в стакане стоит уже 100,55 или даже 100,70, если рынок разгоняется на новостях. Ваш ордер исполнится, но уже по новой, менее выгодной цене.

Лимитный ордер: ставка на точность и контроль

Лимит даёт контроль цены, но не гарантирует сделку: рынок может не дойти до вашего уровня.

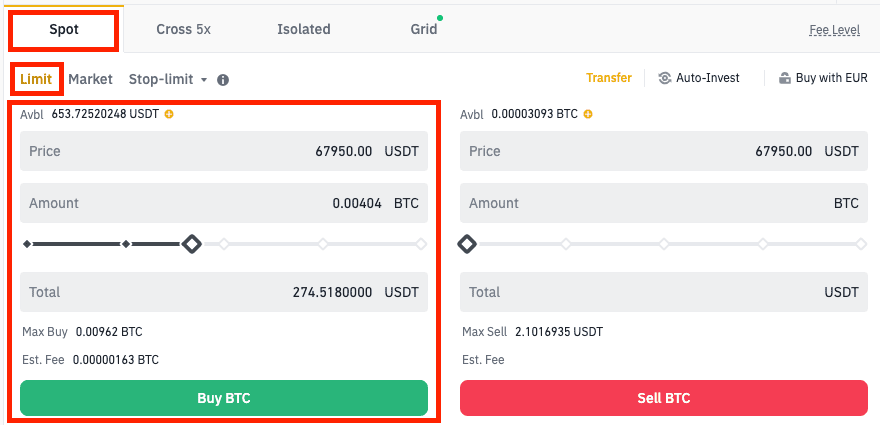

Лимитный ордер — антипод рыночного. Если Market Order продиктован, так сказать, нетерпением, то Limit Order — наоборот, проявление точного расчета и выдержки. Отдавая его, вы сообщаете рынку: «Я готов совершить сделку, но только по указанной мной цене, и ни центом иначе. При этом я готов ждать исполнения».

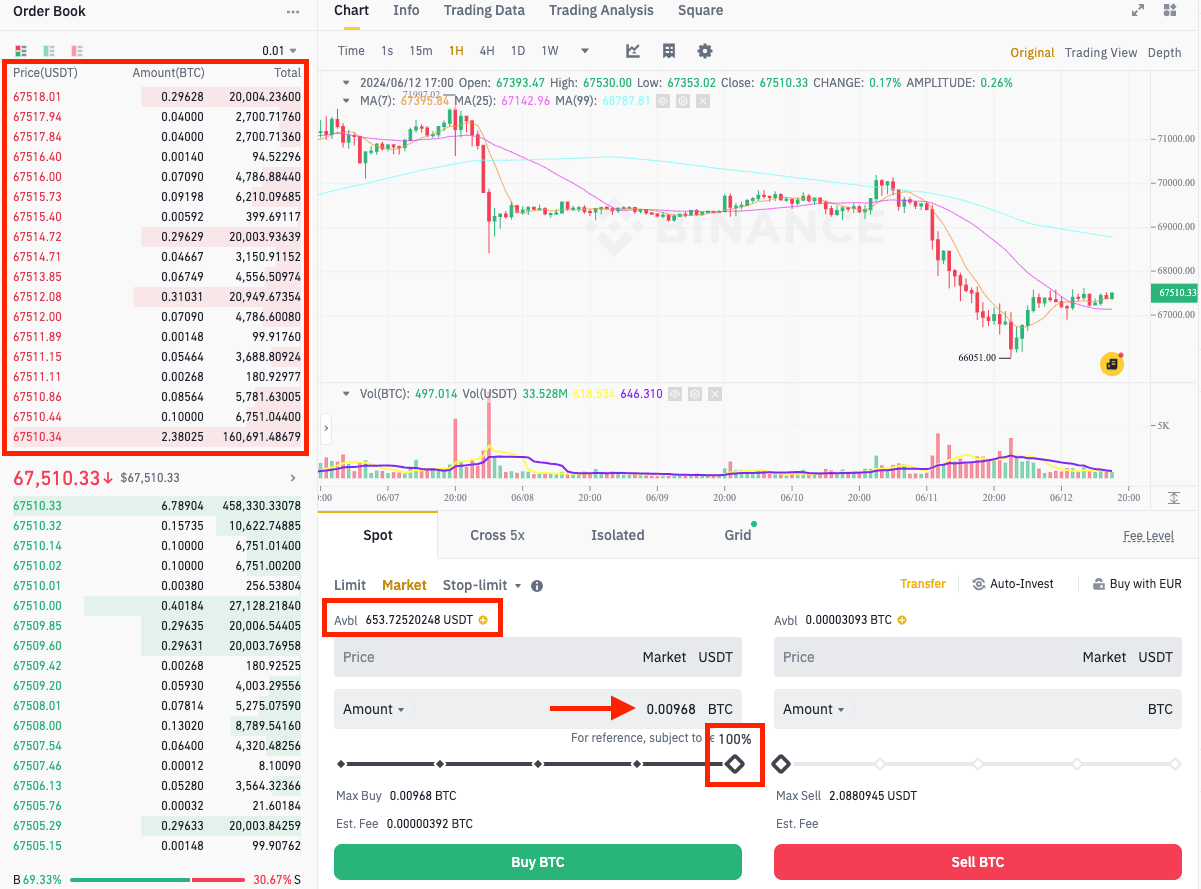

В форме заявки вы указываете конкретную цену. Для покупки она устанавливается ниже текущей рыночной: скажем, если рынок по 100,50, то вы ставите лимит на 100,20. Ваш ордер попадает в стакан, встает в очередь среди таких же ждущих заявок и будет висеть там, пока цена не снизится до вашего уровня и не найдется продавец, готовый его удовлетворить. Для продажи логика зеркальна: лимит ставится выше рынка.

Гарантии здесь прямо противоположны рыночному ордеру. Лимитный ордер дает абсолютную гарантию цены: если сделка состоится, то именно по цене, назначенной вами. Но, гарантируя цену, лимитник полностью снимает с себя ответственность за сам факт исполнения. Ваша заявка может провисеть в стакане секунду, час или весь день и уйти в небытие с закрытием сессии, если цена так и не дойдет до уровня. Хуже того: цена может задеть ваш уровень, активировать несколько заявок впереди вас, но до вашей очереди объем встречного предложения иссякнет. Вроде ваша цена и была, но заявка не исполнилась, и вы остались за бортом. Бывает и такое.

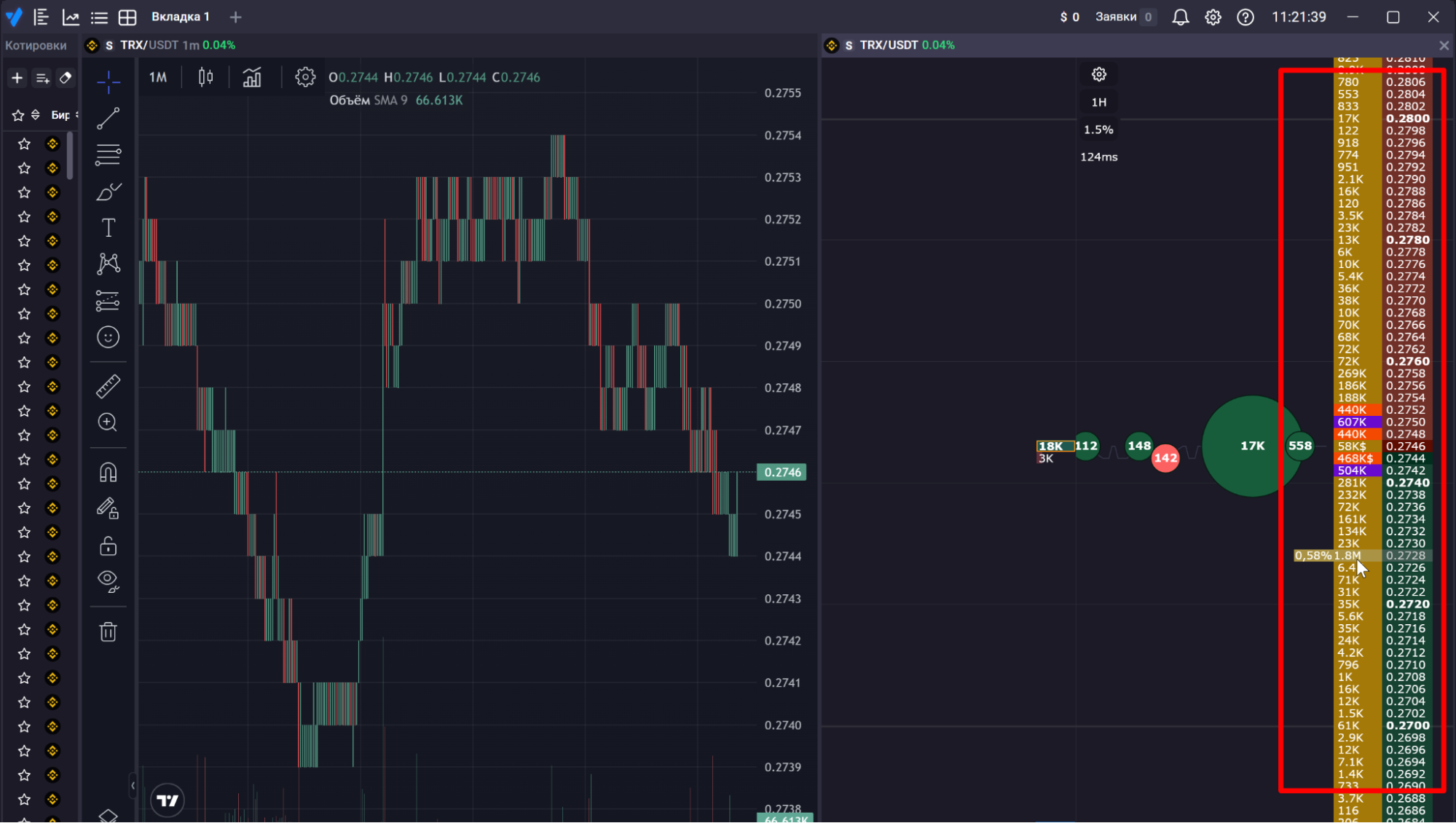

Есть и менее очевидный, но крайне важный для интрадей-трейдера нюанс. Лимитные заявки висят в стакане и видны всем участникам, а значит, перестают быть вашим личным делом и становятся частью рыночного ландшафта. Крупные скопления лимитников на определенных уровнях — это те самые плотности/сайзы в стакане. Опытные игроки и алгоритмы их прекрасно видят и охотно используют: поджимают цену к кластеру заявок, чтобы спровоцировать их срабатывание и создать импульс для пробоя, или разгружают позицию в «жирную» стенку из лимитников на покупку. Выставляя лимитный ордер, вы всегда транслируете рынку свое намерение и становитесь частью публичной ликвидности, которую кто-то другой может использовать как топливо для движения.

Подведем промежуточный итог. Если свести все к одной формулировке, то ключевое различие между лимитным и рыночным ордером звучит так: Цена против Скорости. Или “точность против скорости”, суть та же. Дилемма в том, что в подавляющем большинстве рыночных ситуаций вы не можете получить и то, и другое одновременно.

Обратная сторона: когда ордер не срабатывает там, где должен

Лимит может не сработать там, где ожидали, или исполниться частично — учитывайте ликвидность и волатильность.

Что ж, с теоретическими основами мы разобрались. Но реальный рынок, особенно в интрадее, регулярно демонстрирует ситуации, в которых эта стройная логика даёт сбой. И всем практикующим дейтрейдерам и скальперам важно об этих ситуациях знать.

Начнём с рыночного ордера. Принято считать, что это приказ «исполнить немедленно». Но стоит задуматься: кем именно он должен исполниться? Рыночный ордер сам по себе не может создать контрагента из воздуха. Если вы работаете с инструментом, где стакан котировок в текущий момент почти пуст — например, акции третьего эшелона в середине торговой сессии или нишевый low-cap мемкойн без ликвидности — то ваш «немедленный» приказ может столкнуться с банальным отсутствием контрагента. Цена последней сделки могла быть зафиксирована минуту, пять, а то и пятнадцать минут назад. Вы активируете рыночную покупку, а в стакане со стороны предложения — либо ничего, либо ближайшая заявка находится настолько далеко от последней цены, что её исполнение равносильно сливу всего депозита. В такой ситуации ордер не исполняется, а остаётся в системе в статусе ожидания — до тех пор, пока не появится хоть кто-нибудь, готовый выступить второй стороной. И даже в таком случае цена исполнения может сильно уйти против вас.

Выше мы говорили про проскальзывание, но есть еще более коварный вариант — каскадное проскальзывание на “тонком” рынке.

Теперь обратимся к лимитному ордеру. Его уязвимое место — иллюзия того, что «цена на графике» и «цена исполнения в стакане» — это одно и то же. Но это лишь иллюзия. Представим ситуацию: вы выставляете лимитную заявку на покупку по 100,20. Наблюдаете, как цена на графике снижается, касается отметки 100,20, возможно даже уходит ниже — а ваш ордер остаётся неисполненным. Вы в недоумении: “Как так? Цена была, а ордер не исполнился!”. И это оправдано. Но дело в том, что график в большинстве терминалов строится по последней совершённой сделке, а не по реальной расстановке сил в стакане.

Что происходит на самом деле. На уровне 100,20 в стакане сформирован кластер лимитных заявок на покупку общим объёмом, допустим, десять тысяч монет. Но ваша заявка на пятьсот монет — лишь одна из многих, стоящих в очереди. Когда появляется продавец с рыночным ордером на три тысячи, он поглощает первые в очереди заявки. Сделка по 100,20 действительно отражается на графике, но объёма этого продавца хватило только на то, чтобы удовлетворить заявки, выставленные раньше вашей. Ваша очередь не подошла — и не подойдёт до появления нового продавца с сопоставимым объёмом. Такова реальность биржевого стакана: при равной цене первым исполняется тот, чья заявка была выставлена раньше.

Добавим сюда периоды резкой волатильности. Допустим, выходит громкая новость или макроэкономический отчет, и крупный участник агрессивно входит по рынку. В таких случаях цена способна пролететь через несколько уровней за доли секунды. В такие моменты ваш лимитный ордер рискует быть просто пропущенным. Рынок либо открывается гэпом, либо проходит уровень с такой скоростью и таким объёмом сделок по соседним ценам, что ваша конкретная отметка остаётся практически незатронутой. Для скальпера подобное — в лучшем случае упущенная возможность.

Существует и менее очевидный сценарий — частичное исполнение. В условиях низкой ликвидности ваша лимитная заявка на тысячу акций может исполниться, скажем, на двести — ведь именно столько встречного объёма нашлось на данном уровне в момент касания. Оставшиеся 800 продолжают висеть в стакане, а вы встреваете в позиции неполного размера, что попросту разрушает ваш торговый план.

Какой из всего этого можно сделать вывод. Перед выставлением очередной заявки полезно задать себе несколько вопросов.

Перед рыночным ордером:

- Достаточно ли ликвиден инструмент прямо сейчас? Осознаю ли я текущий спред и объёмы в стакане?

- Не нахожусь ли я в моменте выхода новости или аномальной волатильности, когда проскальзывание может быть особенно болезненным?

- Готов ли я к тому, что реальная цена исполнения может слегка отличаться от той, что на графике?

- Действительно ли скорость входа или выхода сейчас важнее, чем потеря нескольких тиков на цене?

Перед лимитным ордером:

- Понимаю ли я, где именно в стакане стоит значимый объём и насколько моя заявка далеко в очереди?

- Готов ли я к тому, что цена может коснуться уровня, но ордер не исполнится из-за нехватки встречной ликвидности?

- Не попадает ли мой уровень в зону, которую рынок может “перескочить” резким импульсом?

- Если ордер исполнится частично — это допустимо для моего риск-менеджмента?

Чем отчётливее вы представляете, в каких обстоятельствах каждый тип ордера способен повести себя так или иначе, тем меньше сюрпризов преподнесёт очередная сделка.

Стоп-ордера: защита и автоматизация

Стоп-ордера подключают заявку при проходе триггера — это база автоматической защиты и сопровождения позиции.

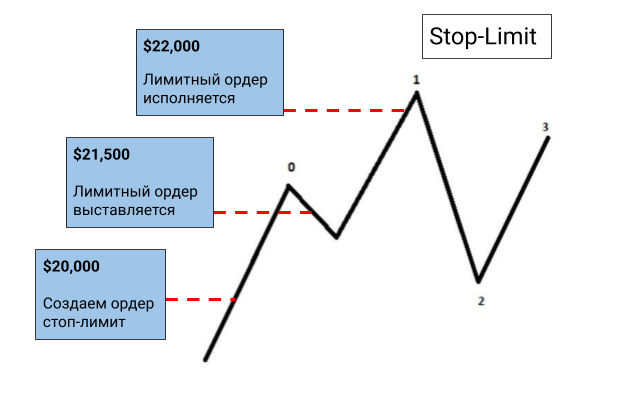

До этого момента мы обсуждали “ручные” ордера — те, что трейдер отправляет в рынок сам, кликом мыши, находясь перед экраном и принимая решение в моменте. Но внутридневная торговля, особенно активная, редко обходится одним только ручным управлением. Рынок не ждёт, пока вы вернётесь с чашкой кофе, а в моменты резких движений цена способна пройти десяток пунктов быстрее, чем вы потянетесь к кнопке. Собственно, для таких ситуаций и придуманы стоп-ордера — способ заранее объяснить системе, что делать, если цена дойдёт до определённой отметки.

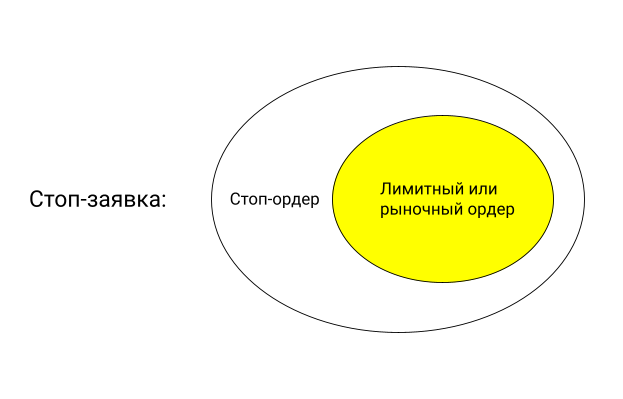

По своей сути, стоп-заявка — это отложенное распоряжение, или, если хотите, «ордер внутри ордера». Вы не говорите системе «сделай прямо сейчас», вы говорите: «если цена дойдёт вот сюда, то только тогда выстави заявку такого-то типа». Внутри любой стоп-заявки всегда два элемента: условие, то есть триггерная цена, и действие, то есть что именно делать, когда условие сработает. Пока цена не коснулась триггера, заявка спит и на рынок никак не влияет. Коснулась — механизм запускается, и в рынок уходит уже знакомая нам базовая заявка, рыночная либо лимитная.

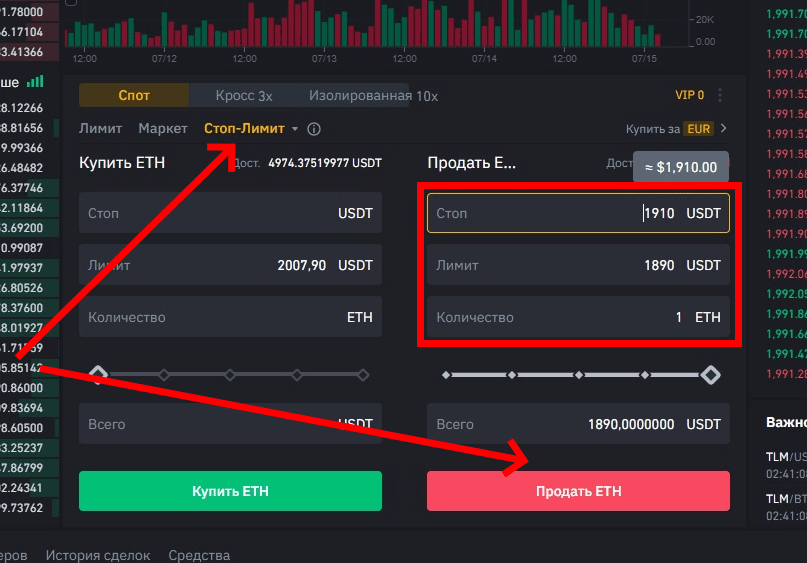

Стоп-маркет и Стоп-лимит

Стоп-маркет и стоп-лимит по-разному задают цену после триггера; выбирайте под сценарий гэпа и проскальзывания.

В зависимости от того, какое именно «действие» вы назначаете при срабатывании триггера, стоп-заявки делятся на два основных типа — стоп-маркет и стоп-лимит. Разница между ними все та же — «цена против скорости».

Стоп-маркет устроен следующим образом: цена достигает стоп-уровня, и система немедленно выбрасывает в рынок рыночный ордер. Стоп-маркет даёт максимально возможную гарантию того, что позиция будет закрыта при достижении определенной цены, даже если для этого придётся пережить проскальзывание в несколько пунктов. За эту надежность мы платим отсутствим контроля над конечной ценой исполнения.

Стоп-лимит действует так: когда триггер срабатывает, в рынок выходит ваш лимитный ордер с заранее заданной ценой исполнения. То есть это своеобразная “лимитка в лимитке”. Очевидное преимущество здесь — контроль над ценой отложенного исполнения. Если на рынке спокойно, стоп-лимитом можно закрыться ровно там, где вы планировали. Однако в этом же кроется и его уязвимость. Цена может пролететь ваш триггерный уровень, и тогда лимитная заявка просто зависнет в стакане. Триггер сработал, заявка выставлена, но сделка не состоялась, а рынок продолжает двигаться против вас.

Так что на волатильных инструментах и в моменты выхода важных новостей стоп-лимит может подвести. Стоп-маркет в таких условиях надёжнее, даже если вы понимаете, что заплатите за это некоторым проскальзыванием. Лучше потерять чуть больше запланированного, чем остаться в позиции, которая стремительно наращивает убыток.

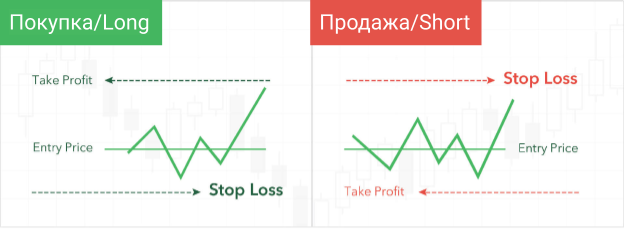

Стоп-лосс и Тейк-профит

Стоп-лосс и тейк-профит формализуют риск и цель: задавайте их до входа, чтобы не решать на эмоциях.

Вы наверняка знаете об ордерах “стоп-лосс” и “тейк-профит”. Так вот, это лишь практические наименования, а по сути это обычные стоп-заявки. Причем и стопы и тейки могут быть как рыночными, так и лимитными.

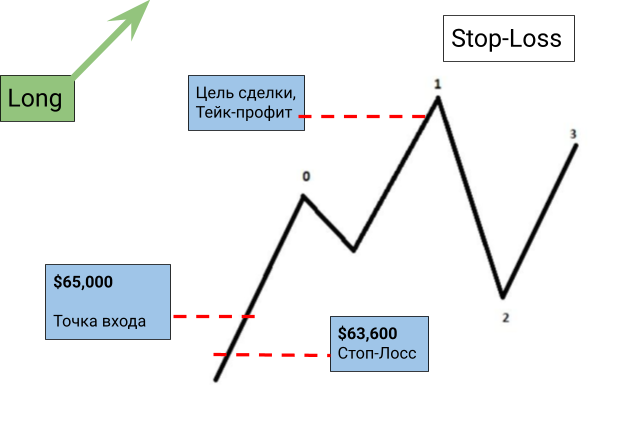

Стоп-лосс — это стоп-заявка, цель которой — ограничить ваш убыток. Для длинной позиции ставится ниже входа, для короткой — выше. Это своеобразный автоматический предохранитель, который сработает, если рынок развернётся против вас, и не даст относительно небольшому неблагоприятному движению превратиться в неконтролируемую потерю.

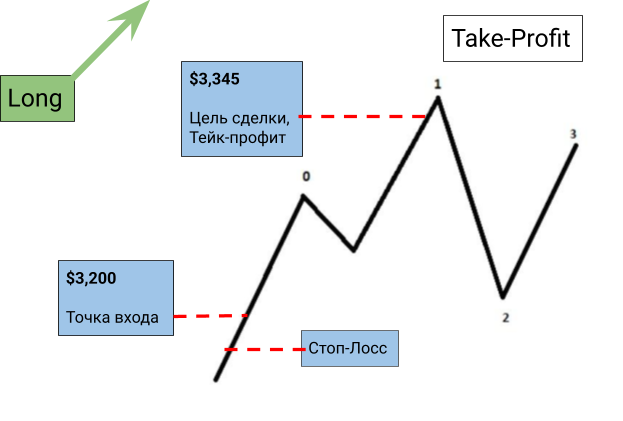

Скажем, зашли вы в Bitcoin по 65 000 долларов, рассчитывая на продолжение роста. Ближайший значимый уровень, после которого ваша торговая гипотеза теряет актуальность, находится на 63 800. Ставите стоп-лосс чуть ниже, на 63 600 — даёте рынку небольшой люфт от случайного шума. Если цена развернётся и пойдёт вниз, система закроет позицию автоматически, и вы потеряете условные полтора процента вместо того, чтобы наблюдать, как Bitcoin валится до 58 000, и ваш убыток становится уже двузначным. Без стоп-лосса торговля быстро превращается в русскую рулетку — одна ошибка может перечеркнуть целую череду прибыльных сделок.

Тейк-профит — зеркальный инструмент для фиксации прибыли и выхода из сделки. Для длинной позиции выставляется выше входа, для короткой — ниже. Цена дошла до цели, заявка сработала, прибыль зафиксирована.

Пример. Представьте, что вы поймали движение по ETH от 3 200 до 3 350 долларов. На уровне 3 350 проходит сильное сопротивление, и по вашей оценке выше рынок в моменте вряд ли пойдёт. Выставляете тейк-профит на 3 345. Цена доходит, сделка закрывается, вы фиксируете свои четыре с половиной процента. А через полчаса Ethereum откатывает обратно к 3 220, и вы смотрите на это уже с зафиксированной прибылью, а не с досадой, что «надо было брать». Кроме очевидного удобства, тейк-профит ещё и дисциплинирует: убирает соблазн передержать позицию в надежде на «дожать ещё немного».

И стоп-лосс, и тейк-профит могут быть реализованы как через стоп-маркет, так и через стоп-лимит. Выбор конкретной реализации опять же сводится к тому же компромиссу: хотите гарантированно закрыться “потом” — используете маркет, хотите зафиксировать точную цену и готовы принять риск неисполнения — выбираете лимит.

Дополнительные типы ордеров

На многих современных биржевых платформах встречаются более сложные конструкции, которые расширяют арсенал трейдера и позволяют тоньше настраивать автоматизацию. В большинстве случаев они не особо нужны, но пару из них стоит упомянуть отдельно, поскольку они могут быть полезны и в рамках внутридневной торговли.

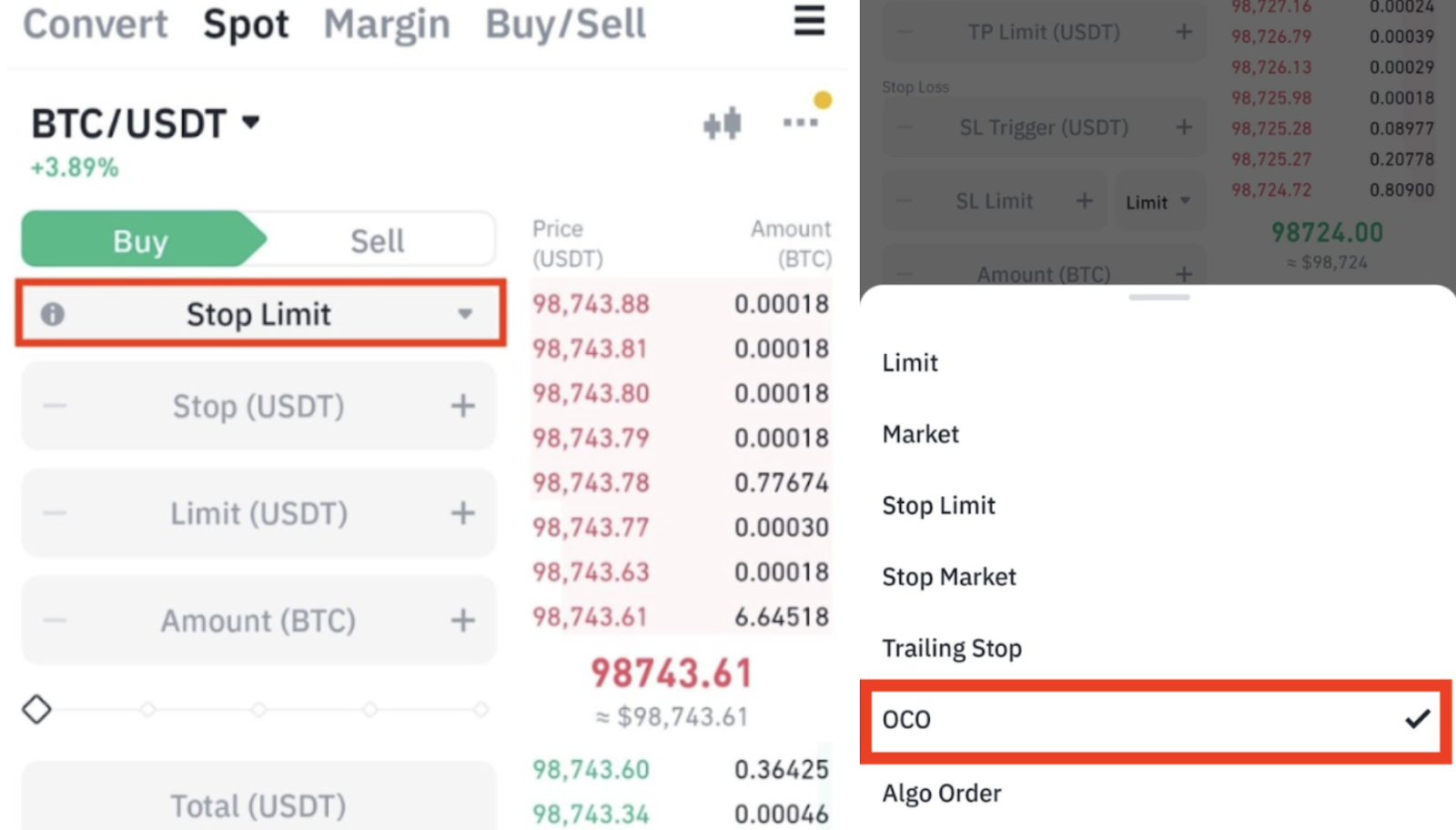

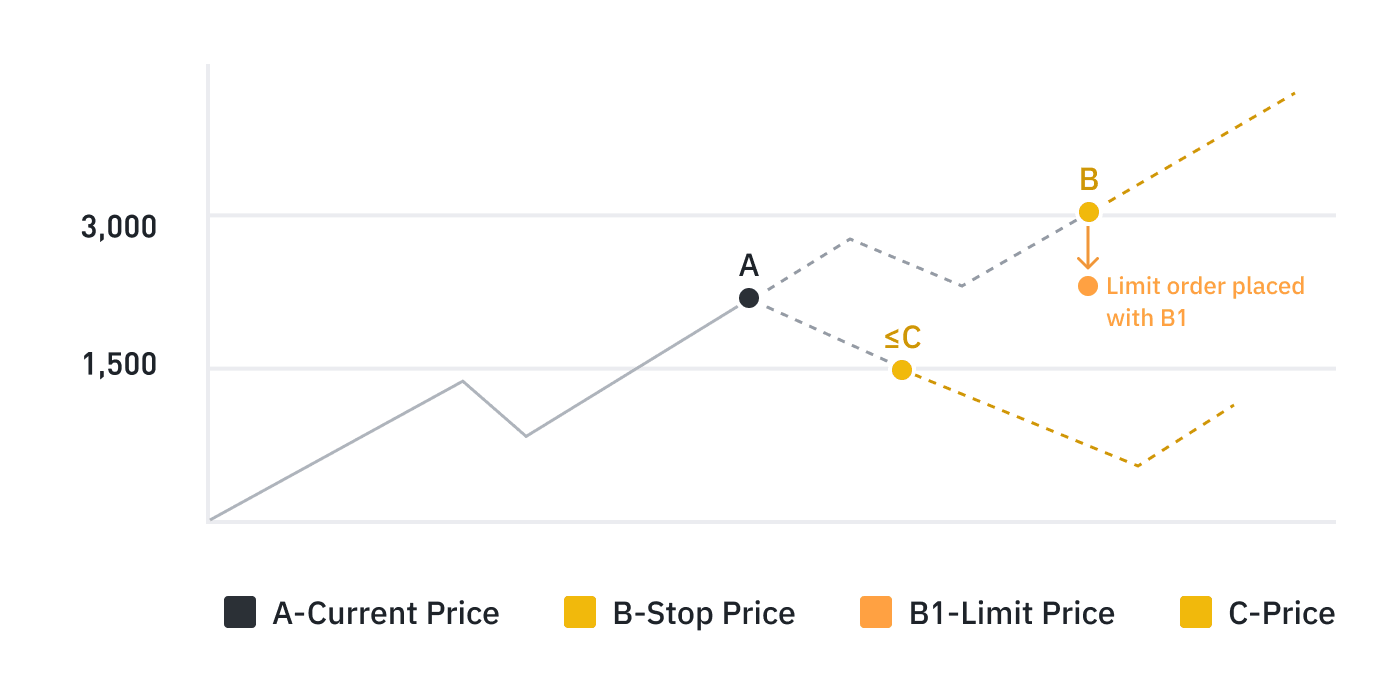

OCO (One Cancels Other) — это связка из двух заявок, работающая по принципу «сработала одна — вторая автоматически отменяется».

Post-Only — это не самостоятельный тип ордера в полном смысле, а скорее модификатор для лимитной заявки. Он гарантирует, что ваш ордер попадёт в стакан именно как мейкерский, то есть как заявка, добавляющая ликвидность. Если в момент выставления система видит, что ваша лимитная цена совпадает с встречным предложением и заявка может немедленно исполниться как тейкерская, она либо автоматически отменяется, либо сдвигается так, чтобы избежать немедленного исполнения. Смысл этой конструкции исключительно в экономии на комиссиях: мейкерские комиссии, как мы помним из самого начала нашего разговора, обычно ниже тейкерских. Для интрадей-трейдера, совершающего множество сделок в день, разница в комиссионных издержках за месяц может оказаться весьма ощутимой.

Заключение

В конечном счёте, все рассмотренные типы ордеров — это не самостоятельные сущности и не предмет личных предпочтений, а инструменты, каждый из которых заточен под определённый класс рыночных задач. Умение вовремя переключиться с лимитной заявки на рыночную, понять, где уместен стоп-маркет, а где стоп-лимит — это не вопрос вкуса, а вопрос дисциплины и риск-менеджмента. А для интрадейщиков и скальперов эта дисциплина значит не меньше, чем умение читать стакан и график и находить точку входа.