В этой статье мы рассмотрим тему фандинга в трейдинге — разберем, что это такое, зачем существует и как работает. Поговорим о том, как интегрировать фандинг в свой анализ рынка и процесс проведения сделок.

Когда вы торгуете бессрочными криптовалютными фьючерсами, ваш PnL может меняться не только из-за движения цены, но также из-за выплат по фандингу контракта. Фандинг может превратить хорошую сделку в нулевую — или, наоборот, внезапно добавить прибыли.

Фандинг влияет на то, сколько будет стоить перенос позиции через ночь, насколько оправдано удержание лонга или шорта в перегретом рынке и какие стратегии вообще имеют смысл на бессрочных контрактах. Понимание механики фандинга помогает не только избегать лишних расходов, но и строить стратегии, в которых регулярные выплаты выступают одним из активных источников дохода.

Далее мы детально разберёмся, откуда берётся ставка funding, и как этот механизм можно встроить в торговую систему — от арбитража до внутридневной торговли.

Содержание

- Фандинг в трейдинге: что это простыми словами

- Как считается ставка фандинга и кто кому платит

- Особенности ставки финансирования

- Где смотреть фандинг и как организовать отслеживание

- Как читать фандинг вместе с ценой: сигналы перегрева и возможного разворота

- Как зарабатывать на фандинге криптовалют: базовые подходы

- Фандинг в крипте для внутридневной торговли и скальпинга

- Итоги: как встроить фандинг в свою торговую систему

Фандинг в трейдинге: что это простыми словами

Фандинг в трейдинге — это периодический денежный перерасчёт между теми, кто стоит по бессрочному фьючерсу в лонг, и теми, кто стоит по этому же контракту в шорт. Биржа здесь выступает только как расчётный центр: она не забирает себе эти средства, а лишь перераспределяет их между трейдерами; рассчитывает, кто кому должен заплатить, и списывает или начисляет сумму на баланс.

Логика такая. В каждый момент времени по любому бессрочному контракту есть две группы участников. Первая группа покупает фьючерс — стоит в длинных позициях и делает ставку на рост. Вторая группа продаёт фьючерс и занимает короткие позиции, рассчитывая на падение. Если спрос и предложение относительно сбалансированы, цена фьючерса колеблется возле спотовой цены, и необходимости в корректировках нет.

Проблема возникает, когда рынок явно перекошен одну сторону. Например, большинство участников агрессивно покупает бессрочный фьючерс, и его цена начинает устойчиво торговаться выше, чем базовый актив на споте. Это означает, что за право держать лонг участники фактически готовы переплачивать. Если этому процессу не помешать, фьючерс оторвётся от реального рынка, будет жить отдельной жизнью, а спотовая цена актива как-бы останется в стороне. В итоге пострадают и те, кто торгует только фьючерсы, и те, кто пытается строить арбитражные и хеджирующие стратегии.

Фандинг был придуман как раз для того, чтобы выровнять подобные дисбалансы. Для этого биржа периодически рассчитывает специальную ставку финансирования — funding rate — и в определенные моменты заставляет лонгистов с шортистами платить эту ставку друг другу. Когда фьючерс стабильно дороже спотового актива, ставка становится положительной. Тогда лонги платят шортам: с длинных позиций списывается определённый процент от номинала контракта, а на короткие позиции он начисляется.

Если ситуацию перевернуть и представить, что большинство участников агрессивно шортит бессрочный фьючерс, его цена опускается ниже спота и удерживается там. В этом случае фьючерс торгуется с дисконтом относительно базовой монеты. Тогда ставка фандинга уходит в минус, и уже шорты платят лонгам за право удерживать перегретый шорт. То есть направление движения денег всегда определяется тем, какая сторона сильнее “давит” рынок и выводит цену фьючерса из равновесия.

Во-первых, фандинг — это не комиссия за сделку и не плата бирже “за обслуживание”. Комиссии биржа берёт отдельно, при открытии и закрытии позиции. Фандинг же — это перераспределение средств напрямую между участниками рынка. Во-вторых, фандинг привязан к размеру позиции: чем больше объём и чем дольше удерживается открытая позиция в момент расчёта, тем ощутимее влияние ставки на итоговый финансовый результат.

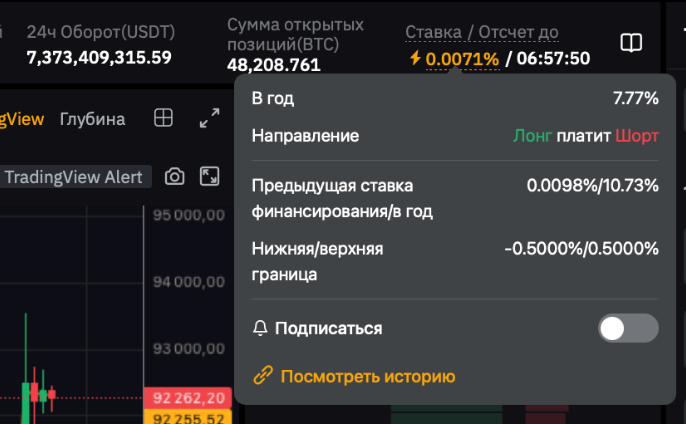

С практической точки зрения для трейдера это выглядит так. В интерфейсе бессрочного фьючерса вы видите текущую ставку фандинга и время до следующего расчёта. Если ставка положительная и вы удерживаете лонг, в момент расчёта с вашей позиции спишут определённую сумму — она равняется размеру вашего контракта, помноженному на ставку. Эта сумма будет отдана шортистам на том же фьючерсе. Если вы в шорте — произойдёт обратное, и вы получите выплату. При отрицательной ставке роли меняются местами. Всё это происходит автоматически, без участия трейдера, и отражается в PnL.

Таким образом, ставка финансирования — это одновременно штраф для перегретой стороны рынка, и премия для противоположной. Цель фандинга — удерживать цену фьючерса ближе к реальному рынку. В следующих разделах мы развернём эту картину детальнее: разберём, как устроены сами фьючерсные и бессрочные контракты, откуда именно берётся ставка и почему её нельзя игнорировать при планировании как краткосрочных, так и долгосрочных стратегий.

Как считается ставка фандинга и кто кому платит

Большинство крупных бирж считает ставку фандинга несколько раз в сутки. Частый формат — раз в восемь часов, то есть три расчётных периода в день. Сама ставка измеряется в долях процента от номинала позиции за один период. Если ставка, например, составляет 0,01 % на восьмичасовой промежуток, это означает, что при удержании позиции через момент расчёта вы либо заплатите, либо получите выплату в размере 0,01 % от номинала контракта.

Логика расчёта везде примерно одинаковая, хоть формулы могут различаться в нюансах. Биржа сравнивает цену бессрочного фьючерса с неким эталоном — как правило, это средняя спотовая цена по ряду крупных площадок — она называется Index price. Если фьючерс стабильно торгуется выше этого индекса, значит, рынок перекошен в сторону лонгов, и для выравнивания баланса нужно сделать удержание длинных позиций менее комфортным. Если ниже — перекос в шорты и нужно, наоборот, “подтянуть” спрос на лонги. Биржи также задают верхний и нижний лимит фандинга, чтобы он не улетал в экстремумы.

Особенности ставки финансирования

Стоит огласить несколько особенностей фандинга, которые важно знать, чтобы он не всплывал неприятным сюрпризом в отчёте по сделкам.

Во-первых, фандинг всегда привязан к размеру вашей позиции. Небольшой тестовый лот почти не почувствует ставку даже при повышенном funding rate. А крупная позиция с плечом, удерживаемая несколько расчётных периодов, уже ощутимо реагирует на даже скромные значения ставки.

Во-вторых, ставка фандинга — величина плавающая. Она может долгое время находиться в одном коридоре и не привлекать внимания. Но в периоды резких рыночных движений и всплеска интереса к плечу ставка тоже нередко “выстреливает”, и перенос позиции через ночь превращается в серьёзный фактор для PnL.

В-третьих, фандинг не имеет отношения к торговым комиссиям и не идёт в карман биржи. Эти деньги напрямую уходят другим, неизвестным трейдерам. Комиссии вы платите при открытии и закрытии позиций, за ввод/вывод, за использование маржи. А фандинг — это прямая выплата между участниками, которую биржа просто технически обслуживает.

Сам по себе фандинг считается от номинала позиции, а не от вашей залоговой маржи. Если вы используете плечо, например 10х, и держите крупную сделку, то ставку фандинга вы платите или получаете с полной величины контракта. Это делает funding особенно чувствительным фактором для агрессивной маржинальной торговли: он может как усилить эффект удачной позиции, так и незаметно “съесть” ощутимую долю прибыли при долгом удержании.

Перед открытием позиции на бессрочном фьючерсе вы уже не сможете смотреть только на график и размер плеча. Нужно понимать, в какой фазе находится ставка фандинга, кто сейчас платит, как часто происходят выплаты на этой бирже и насколько критично для вас удерживать позицию несколько расчётных периодов. В следующем разделе мы как раз перейдём к тому, как фандинг помогает выравнивать цену фьючерса и спотового актива.

Где смотреть фандинг и как организовать отслеживание

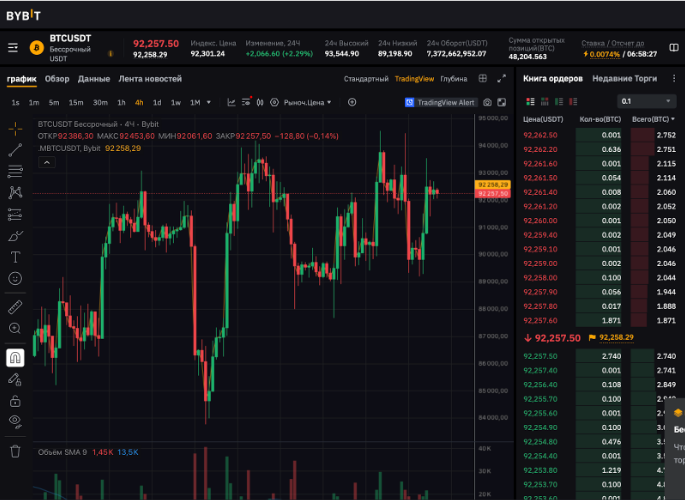

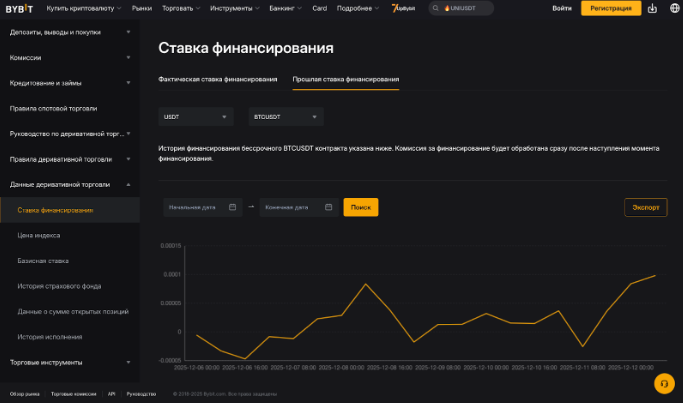

Поговорим о том, где и как узнать текущие ставки по финансированию. На уровне конкретного контракта всё довольно просто. Обычно ставка указывается в дэшборде контракта. Рядом с ценой, плечом и объёмом обычно есть отдельный блок или строка, где указана текущая ставка funding и таймер до следующей выплаты. Обычно они находятся в правой части дашбора.

Если кликнуть по самой ставке, нам откроется более подробная сводка по текущему периоду. Здесь же находится ссылка на историческую сводку ставок финансирования.

Кликаем, и нас переносит в справочный центр биржи. Здесь можно посмотреть историю ставок по инструменту за любой интересующий период времени.

Этого, однако, мало, если вы работаете сразу с несколькими инструментами или биржами. Здесь на помощь приходят сервисы-скринеры, которые агрегируют данные по фандингам в одном месте. Они показывают актуальные значения ставок по разным контрактам, позволяют отслеживать динамику funding rate во времени, сортировать и фильтровать инструменты, а иногда и сразу видеть разницу между площадками.

Если говорить о конкретных инструментах, здесь можно пойти двумя путями. Первый — использовать встроенные скринеры бирж: разделы аналитики, отдельные страницы funding, вкладки с историей ставок. Второй — вынести эту часть работы в сторонние сервисы и добавить туда свои связки «биржа–инструмент», настроив уведомления и собственные пресеты.

Как читать фандинг вместе с ценой: сигналы перегрева и возможного разворота

Сам по себе процент фандинга мало о чём говорит. Ставка приобретает смысл, когда вы накладываете её на динамику инструмента и контекст рынка.

Самый простой пример — устойчивый рост актива на фоне постоянно повышающейся положительной ставки. Цена фьючерса растёт, актив уходит всё дальше от последней консолидации, объём в лонгах накапливается, и одновременно ставка фандинга шаг за шагом поднимается выше средних значений. Мы видим не только бычий тренд, но и его внутреннюю структуру — рынок растёт на оверлевереджнутых лонгах, которые уже согласны переплачивать за право оставаться в игре. Иначе говоря, наблюдается перегрев.

Чем выше ставка и чем дольше она держится, тем сильнее давление на тех, кто стоит в длинных позициях. Тогда участники решают зафиксировать прибыль, либо сократить объём. На их обратных ордерах создается давление в обратную сторону. яЧем выше растут ставки финансирования, тем выше вероятность коррекции или разворота, даже если на графике пока видно только ускорение.

Аналогичная логика работает при сильном снижении, только зеркально. Если актив давно в нисходящем тренде, многие уже сидят в шортах, а ставка стабильно уходит в отрицательную область — это признак перегретых медвежьих настроений. Шорты готовы платить за удержание своих позиций, потому что уверены в продолжении падения. Но по мере накопления этого перекоса (и роста выплат по фандингу) становится более вероятным сценарий, при котором любое сильное положительное движение может привести к массовому закрытию коротких позиций — а значит, к резкому отскоку.

Как видите, фандинг можно использовать как барометр перегретости рынка. Но важно не превращать funding в самостоятельный индикатор входа. Например, сильный бычий паттерн на графике без явного перегрева фандинга и без экстремальных значений выглядит иначе, чем тот же паттерн на фоне рекордной положительной ставки. В одном случае это может быть начало движения, в другом — финальная стадия, когда рынок уже забит плечевыми лонгами.

В анализе рыночной структуры можно самостоятельно отметить для себя условные зоны “нормальности” и “перегрева” по ключевым инструментам. На одном активе ставка выше, скажем, 0,03 % за восьмичасовой период будет относительной нормой, на другом — уже сигналом, что система захлёбывается от одностороннего спроса.

Как зарабатывать на фандинге криптовалют: базовые подходы

Возникает естественный вопрос: если фандинг можно не только платить, но и получать, то может на нем можно и зарабатывать? Да, можно, и сейчас, мы разберем, как.

Основая идея такая: если рынок стабильно перегрет в одну сторону и ставка фандинга долго остаётся на заметном уровне, можно занять противоположную сторону или выстроить нейтральную стратегию так, чтобы получать выплаты по фандингу с минимальной зависимостью от тренда. Вариантов реализации такой стратегии несколько, и каждый из них имеет свои нюансы.

Самый простой способ — так называемый фандинговый арбитраж. Трейдер покупает актив на споте и одновременно открывает шорт по бессрочному фьючерсу на тот же объём, почти гасит ценовое движение и зарабатывает на выплатах по фандингу.

Возьмем небольшой пример с расчетами. Открываем классический хедж “спот \+ фьючерсный шорт на тот же объем”. Допустим, объём позиции — 10 000 USDT, ставка фандинга 0,03 % за период, комиссия за фьючерс 0,01 %, за спот 0,1 %. На входе: спот-покупка стоит 10 USDT, фьючерс — 1 USDT, всего 11 USDT комиссий. На выходе — ещё столько же. Общие издержки по кругу — примерно 22 USDT.

За один период фандинга шорт по фьючерсу при такой ставке приносит около 3 USDT: 10 000 \* 0,03 % \= 3 USDT.

Чтобы окупить 22 USDT комиссий, нужно примерно 7–8 периодов фандинга (22 / 3 ≈ 7,3). При трёх расчётах в день это чуть больше двух суток удержания позиции — конечно же, если ставка стабильна. Всё, что начисляется дальше, уже становится чистым доходом — при условии, что ставка не проседает и нет дополнительных сборов.

Рабочесть такой схемы зависит от ряда факторов: величины ставки, стабильности тренда, ликвидности инструмента, комиссий и условий ввода/вывода капитала. Но её главное преимущество в том, что заработать здесь можно на прогнозе направления, но на самом факте дисбаланса спроса и предложения между фьючерсом и спотом. При этом, как видите, скальперу здесь не разгуляться. Такие стратеги окупаются разве что в среднесрок — если удерживать сделки днями, неделями, месяцами.

На похожей логике строится межбиржевой арбитраж на фандинге. Один и тот же бессрочный контракт на условный BTCUSDT может иметь разную ставку финансирования — и чуть отличающуюся цену — на разных биржах. Где-то ставка близка к нулю, где-то она уже заметно выше, где-то фандинг стабильно негативный. Простейшая идея выглядит так: открыть длинную позицию там, где ставка низкая или отрицательная, и короткую — там, где ставка положительная и устойчивая. В результате вы пытаетесь поймать баланс между выплатами по фандингу на двух площадках, одновременно следя за тем, чтобы разница в ценах не разрушила всю стратегию.

Но можно и интегрировать фандинг в торговлю по тренду. Если по инструменту долго держится отрицательная ставка и рынок явно перегрет в шортах, можно открыть лонг в зоне ключевого скопления ликвидности. Например, на пробитии поддержки/сопротивления в ожидании разворота. Это даёт сразу два источника дохода. Первый — классический: заработок на ожидаемом росте актива. Второй — выплаты по фандингу. Совокупный эффект таких сделок может быть ощутим даже при относительно скромных движениях рынка.

Разумеется, для обратной ситуации логика симметрична. Положительный фандинг на фоне растущей цены и перегрева бычьих настроений делает шорт более выгодным. Удачно войдя по даунтренду или после снятия стопов за ключевым High, можно комбинировать заработок от падения и дополнительные выплаты по фандингу.

Однако, на практике здесь есть ряд нюансов. Во-первых, для прибыльной торговли от фандинга требуется существенный капитал. Внутри дня и на часовых графиках такие стратегии малорентабельны из-за банальной волатильности. Во-вторых, важна техническая инфраструктура. В процессе открытия сделок возможны задержки, проблемы с подключением, ограничения на вывод средств, различия в правилах финансирования и расчёта ставок на разных биржах. В-третьих, ставка может резко измениться: арбитражная ситуация, которая выглядела устойчивой по историческим данным, в один момент превращается в источник расходов, если funding на “дорогой” стороне обнуляется или уходит в противоположный знак.

Без подобных расчетов торговля по фандингу становится лотереей.

Фандинг в крипте для внутридневной торговли и скальпинга

Если в арбитраже фандинг часто превращается в основной источник дохода, то для внутридневного трейдера и скальпера он скорее постоянный фон. Однако игнорировать этот фон нельзя, особенно при работе с крупными объёмами и плечом.

Скальпер может открывать и закрывать десятки сделок в течение одного расчётного периода, вообще не дожидаясь выплат. В таком режиме влияние фандинга действительно минимально: ставка считается только для открытой позиции и только в момент расчёта — если вы вышли из сделки раньше, никаких списаний или начислений не будет. Поэтому в чистом “ультра-интрадей” режимe фандинг важнее как индикатор перегрева, чем как прямой фактор финреза.

Однако, ситуация меняется, когда внутридневные сделки начинают перетекать через время расчёта funding. Например, вы удерживаете позицию от вечернего импульса до азиатской сессии или сознательно переносите часть объёма через ночь. В этом случае ставка уже не получится списать со счетов. При высокой положительной ставке одна-две выплаты по фандингу могут заметно уменьшить ожидаемый результат по серии сделок, особенно если система строится на тонком статистическом преимуществе.

У скальпера появляется несколько практических задач. Во-первых, привязать свою торговую сессию и основные стратегии к расписанию выплат. Даже простая привычка смотреть на таймер funding перед тем, как оставить позицию “ещё на пару часов”, может сэкономить деньги. Во-вторых, учитывать, как меняется ликвидность и поведение цены вблизи расчётных интервалов: иногда именно перед выплатой по фандингу происходит всплеск активности, связанный с тем, что крупные участники закрывают или уменьшают позиции.

Кроме того, внутридневному трейдеру важно понимать, как ставка вписывается в картину баланса сил. Если вы видите устойчивый бычий тренд, но при этом фандинг остаётся близким к нулю или умеренным, это один тип рынка. Если при каждом обновлении максимума ставка растёт и давно вышла за рамки “нормальных” для инструмента значений, это уже другая среда, где риск внезапного разворота или запила выше.

В моменте вы можете сосредоточиться на локальной структуре стакана и движениях цены, но при планировании дня, выборе инструмента и управлении объёмом нужно учитывать, в каком “климате” вы работаете: на рынке с нейтральным funding, на перегретом бычьем участке с дорогими лонгами или в агрессивно медвежьей фазе с постоянными выплатами в пользу лонгов.

На практике ставка funding плавает, может быстро меняться по знаку и превращать ожидаемый поток положительного фандинга в регулярные выплаты с вашей стороны как раз в момент, когда рынок идёт против позиции. Дополнительно действуют рыночная волатильность и технические факторы: несинхронные движения спота и фьючерса, проливы, сбои инфраструктуры, задержки данных, комиссии — всё это легко ломает даже аккуратно собранную связку спот \+ фьючерс, особенно при высоком плече.

Психологически регулярные небольшие начисления создают иллюзию “машинки денег” и подталкивают наращивать объём до уровня, где любая просадка становится болезненной. Поэтому рамки лучше задать заранее: максимальный размер позиции, допустимая волатильность инструмента, диапазоны ставки, при которых стратегия вообще имеет смысл, и чёткий план выхода при изменении funding или резком укреплении движения цены. В противном случае торговля по фандингу становится реактивной, чего допускать не стоит.

Итоги: как встроить фандинг в свою торговую систему

Фандинг в трейдинге — это рыночный механизм, который удерживает цену бессрочного фьючерса как можно ближе к спотовой цене и одновременно даёт трейдерам дополнительный уровень сигналов и доходности. Для краткосрочной торговли он работает как индикатор перегрева: помогает отличать нормальный тренд от участка, где цену несут на себе плечевые лонги или шорты. Для среднесрочных стратегий, хеджирования и арбитража фандинг выступает полноценным источником заработка. В любом случае его стоит рассматривать не как полноценный сигнал, а как дополнительную координату рядом с ценой, объёмом и волатильностью. Сначала выстраивается рабочая система по базовым параметрам рынка, и уже затем фандинг аккуратно встраивается в неё как фильтр.