Содержание

Что такое криптовалютные фьючерсы? Полное руководство для начинающих

В этой статье мы в общих чертах осветим все, что стоит знать трейдеру о криптовалютных фьючерсах. Поговорим о том, что такое фьючерсный контракт, зачем он используется в биржевой торговле, разберём, в каких стилях трейдинга он проявляет себя лучше всего. Разберем основные механики фьючерсного контракта, его подводные камни и факторы риска. В конце статьи у вас будет полный набор необходимых знаний, с которым вы сможете уверенно открыть терминал, загрузить фьючерсный стакан и не бояться, что сольете депозит после одного нажатия кнопки.

Спотовая торговля vs. Деривативы: Базовые отличия

Для начала пройдемся по элементарным основам биржевой торговли. На биржах, как мы знаем, торгуются активы. К биржевым активам чаще всего относятся: акции, облигации, валюты, драгметаллы, сырьё, криптовалюты (биткоин, эфир), токены (USDT). Их стоимость определяется непосредственным на них спросом и предложением.

Самый базовый вид биржевой торговли — спотовая. По сути это простой обмен — покупка или продажа актива с его поставкой сразу после расчёта. Само слово “спот” происходит от английского выражения on the spot, то есть “на месте”, “сразу”. Предположим, вы купили биткоин за доллары. Отдали USD, после чего BTC тут же появился на вашем кошельке; вы стали его полноценным владельцем. Если цена BTC выросла — можете продать его с прибылью; цена упала — можно зафиксировать убыток, либо ждать восстановления.

Но есть еще один класс биржевых активов: деривативы, или производные инструменты. Их стоимость уже определяется не их собственным спросом, а стоимостью другого актива. Например, в мире криптовалют есть такой инструмент, как токенизированные акции. Это криптовалютные токены, цена которых привязана к цене обычных акций, торгующихся на традиционных биржах. Технически такой токен никак не связан с ценной бумагой, но его цена является производным от цены на акцию. Оттуда и название — производный актив. Стоимость деривативов всегда определяется ценой на “что-то другое”. Дериватив будто всегда говорит: “если (другой актив) стоит X, то моя цена будет Y”.

Фьючерсы как раз относятся к деривативам. Фьючерс — это контракт-обязательство на будущую покупку актива по цене, установленной заранее. Вы можете заключить фьючерс, а можете купить уже готовый, и затем продать его. Само явление фьючерсов пришло из крупной торговли на индустриальном уровне, где производителям и заказчикам важно зафиксировать (по сути, гарантировать) поставки товара на будущее. Например, нефтеперерабатывающий завод заказывает 500 барелей нефти с поставкой через полгода, по заранее оговоренной цене. Неважно, подорожает или подешевеет нефть за это время — заказчик получает свои барелли строго по той цене, на которую заключили контракт полгода назад. Если бы не фьючерс, заводу пришлось бы паниковать каждый день в ожидании поставки, глядя на то, как цена на нефть ходит вверх и вниз.

Возьмем еще один пример. Российская компания закупает смартфоны в Китае и продаёт их в России. Оплата поставщику проходит в долларах, а выручка оседает в рублях. Но курс доллара все время скачет, и каждый раз, когда рубль падает, прибыль компании тает на глазах. Чтобы защититься, компания может заключить фьючерсный контракт с банком: через три месяца банк продаст компании доллары по фиксированному наперед курсу. Теперь компания точно знает, сколько рублей потратит на закупку следующей партии, и может спокойно планировать цены для покупателей.

В этом заключена суть и основное призвание фьючерсов: хеджирование, или страхование рисков через преждевременную фиксацию цены. Можно заключить фьючерс на что угодно, будь то материальная ценность, абстрактное право или обязательство.

Но с развитием биржевой торговли из сугубо практической плоскости фьючерсы также вошли в разряд спекулятивных инструментов. Ведь если можно заранее зафиксировать цену, значит на разнице цен можно и заработать? Что если цена самого актива на момент исполнения контракта упадет? Тогда у вас на руках будет актив, купленный по скидке, и вы сможете тут же перепродать его с прибылью. На этом принципе строится вся современная спекулятивная торговля фьючерсами — и криптовалютные фьючерсы в этой стезе уже можно назвать чемпионом. Но прежде чем перейти к разговоре о фьючерсах на крипту, осветим еще пару важных моментов для общего понимания темы.

Поставочные vs. Расчётные фьючерсы

По типу расчёта фьючерсы делятся на поставочные и расчётные. В первом случае держатель контракта обязан “реально” поставить (или принять) актив при наступлении срока. Заключаете контракт на 500кг ананасов — продавец обязан поставить вам сами ананасы. Это необходимо для реальных производителей и бизнесов, но для биржевых спекуляций это, по сути, ник чему.

Поэтому есть расчетный контракт — когда в момент исполнения договора между сторонами просто выплачивается разница в цене, без предоставления самого актива. Вы можете торговать контрактами на ананасы, при этом никогда самих ананасов не видеть — только рассчитываться разницей в их цене. То есть ваша торговля напрямую зависит от рынка ананасов, но сами фрукты вам не нужны, а нужны лишь их цены. Вы по сути торгуете ставками. Как несложно догадаться, именно такие расчетные фьючерсы представляют наибольший потенциал для спекуляций, ведь для них не нужна никакая логистика — заключили контракт, расплатились, никаких лишних телодвижений. Именно поэтому в криптовалютной торговле почти всегда используются расчётные фьючерсы.

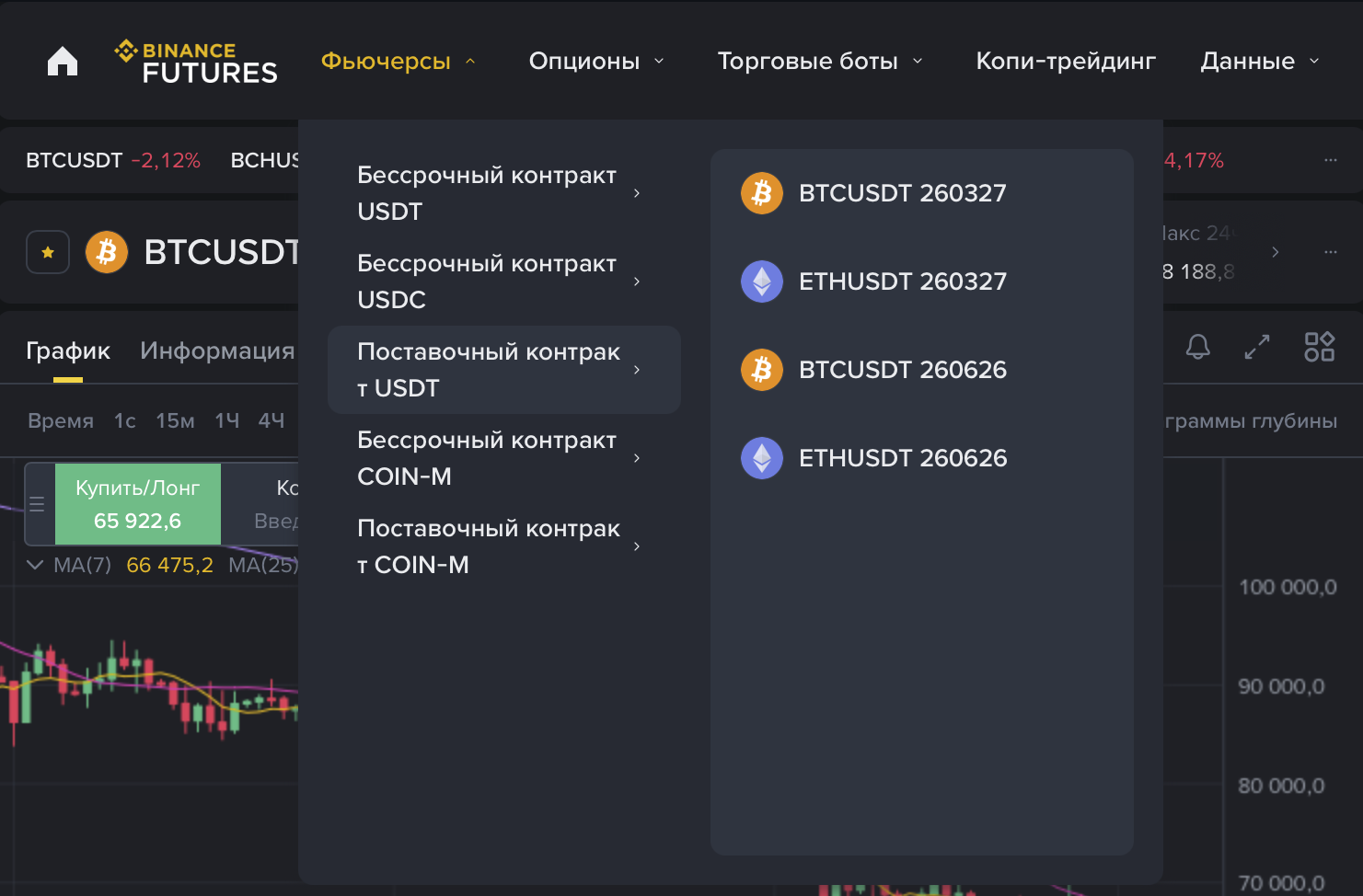

К примеру, вот как выглядит список криптовалютных фьючерсов на Binance — нам дается выбор между поставочными расчетными контрактами.

Срочные vs. Бессрочные фьючерсы

Еще одно важное различие между типами фьючерсов пролегает во временной плоскости. По типу экспирации фьючерсы бывают срочными (с фиксированной датой исполнения) и бессрочными. Именно эта классификация важна для понимания того, что происходит на графике в терминале.

Как и на традиционных рынках, первые фьючерсы на крипту были срочными, то есть имели фиксированную дату исполнения — чаще всего раз в квартал. То есть, контракт “запускается” в определенное время и имеет четко обозначенную дату, в которую будет закрыт.

За это время контракт может менять владельцев по разным ценам, цена на него может уходить от спотовой цены базового актива, как вверх так и вниз. Это приемлемо для хедж-фондов и долгосрочных трейдеров с крупным капиталом. А вот для розничных трейдеров, привыкших к активным спекуляциям (особенно внутри дня), это создает одни неудобства: нужно постоянно следить за календарём и переносить позиции, отслеживать разницу в цене и делать на нее поправки.

Решение этих проблем пришло в 2016 году, когда платформа BitMEX предложила новый продукт — бессрочные фьючерсы (perpetual swaps). В отличие от “обычных” фьючерсов, у “перпов” нет даты экспирации, и держать позиции по ним можно, в теории, вечно. Самые внимательные уже заметили в этой логике пропасть: если держать контракт можно вечно, то и его цена может бесконечно отклоняться от спотовой в обе стороны? Да, это так. Поэтому цена бессрочного контракта искуственно удерживается возле цены на БА с помощью специального механизма — ставки финансирования (фандинга), о нем мы еще поговорим позже.

Формат бессрочных фьючерсов быстро стал стандартом, и сегодня криптовалютные “перпы” доступны на всех крупных биржах: Binance, Bybit, OKX и других. Фактически, торговля криптой сегодня приравнивается к торговле бессрочными фьючерсами, а срочные контракты уже больше похожи на нишевый инструмент.

USDⓈ-M и COIN-M фьючерсы

Есть и еще одно разделение фьючерсов на крипту: по типу расчетного актива. На скриншоте ниже видны два типа контрактов: USDⓈ-M (с расчетом в USDT) и COIN-M (с расчетом в самой базовой криптовалюте). В первом случае все расчёты — залог, прибыль, убытки — происходят в стейблкоинах (USDT или USDC).

Вы видите результат сразу в долларовом эквиваленте, не задумываясь о курсе к базовому активу. Во втором случае (COIN-M) маржа и расчёты идут в самих базовых монетах — например, в BTC или ETH. Такие контракты чаще используют хеджеры и те, кто хочет увеличить экспозицию к самой криптовалюте (например, майнеры). Оба типа бывают как бессрочными, так и срочными (квартальными). Для скальпера привычнее USD-M, поскольку график и PnL сразу считается в долларах, но понимать разницу полезно — вдруг придётся торговать и те и другие.

Фьючерсы vs. Спот: ключевые различия для активных трейдеров

Фьючерсы дают плечо и возможность шортить без займа актива, но несут риск ликвидации при движении против позиции. Всегда учитывайте маржу и ставку фандинга при расчёте риска.

Прежде чем мы двинемся дальше, стоит ответить на вопрос: а зачем вообще нужны фьючерсы, если есть спот? К чему все эти нагромождения вроде “торговля контрактом с ценой на цену в будущем”? Почему миллионы трейдеров по всему миру уходят с рынка реальных активов туда, где торгуются какие-то "фантики” без реальных поставок?

Ответ укладывается в три слова: плечо, шорт и комиссии. И для скальпера эти три слова значат практически всё.

Начнём с направления торговли. На спотовом рынке заработать можно, по сути, только на росте цены. Вы покупаете актив, когда он стоит дешево, и продаёте, когда он подрастет в цене. Но вот подвох: если рынок падает, на споте вы либо сидите в убытке и ждёте разворота, либо фиксируете минус. Можно, конечно, шортить на заемные средства, но согласитесь, это само по себе звучит рискованно, не говоря уже обо всех подводных камнях, скрытых и дополнительных комиссиях за маржинальные займы, ограничениях бирж, итд. Так что по сути, спотовая торговля — удел инвесторов, среднесрочных трейдеров и арбитражников.

Фьючерсы же дают возможность зарабатывать на любом движении — как вверх, так и вниз. Короткие позиции (шорт) здесь открываются идентично длинным. Для скальпера, который живёт за счёт внутридневных колебаний, это критически важно: ему всё равно, куда пойдёт цена, важно, чтобы она вообще шла. На споте в падающем рынке вы просто будете стоять в стороне. А на фьючерсах можно зарабатывать вне зависимости от тренда.

Дальше — кредитное плечо (leverage).

И наконец, комиссии. Для тех, кто совершает десятки сделок в день, это, по сути, фактор номер один. На спотовом рынке стандартная комиссия составляет около 0,1% за сделку. Вроде бы мелочь. Но когда ты входишь и выходишь по двадцать раз за день, эта "мелочь" набегает в приличную сумму. На фьючерсном рынке комиссии стабильно в разы ниже — в среднем от 0,02% до 0,06%, и их можно уменьшить посредством бонусных программ и VIP-тиров. У скальпера каждый тик на счету, и разница между 0,1% и 0,02% — это вопрос рентабельности всей стратегии. На споте с его комиссиями агрессивный скальпинг невозможен: вы будете просто работать на биржу.

Поэтому выбор для внутридневной торговли, особенно для скальпинга, по сути, предопределён. Фьючерсы дают то, чего спот дать просто не может: возможность зарабатывать на любом направлении, многократное увеличение позиции и комфортные условия для частотных сделок.

Что ж, с основами разобрались — теперь погружаемся дальше.

Как удерживается цена: фандинг, контанго и бэквордация

Любой, кто хоть раз сравнивал график фьючерса с графиком спота, замечал, что они не совсем идентичны. Расхождения есть всегда, и это не ошибка биржи, а фундаментальное свойство всех производных инструментов. Вопрос в том, почему они возникают и как разные типы контрактов синхронизируются с реальной ценой актива. Здесь мы подходим к двум ключевым механизмам — фандингу для бессрочных фьючерсов и базису (контанго/бэквордация) для срочных.

Контанго и бэквордация: цена ожиданий у срочных контрактов

У срочных фьючерсов есть конкретная дата в будущем, когда контракт истекает. И пока этот день не наступил, цена может жить своей жизнью, отражая не столько текущий спрос, сколько то, что участники думают о цене в момент экспирации.

Разница между ценой срочного фьючерса и ценой спота называется базисом. И здесь возможны два основных состояния.

Контанго — это когда фьючерс дороже спота. Такая ситуация считается нормальной для большинства товарных рынков и часто встречается в криптовалютах на спокойном или растущем рынке. Логика простая: покупатель фьючерса как бы платит премию за то, что он фиксирует цену поставки в будущем, избавляя себя от рисков хранения и неожиданных скачков. В крипте, где затраты на хранение минимальны, контанго скорее отражает общий оптимизм: участники готовы покупать контракт дороже, потому что верят в рост к дате экспирации.

Бэквордация — обратная ситуация: фьючерс торгуется дешевле спота. Это случается реже, обычно при сильном страхе, ожидании падения или острой нехватке актива здесь и сейчас. Например, если на рынке паника и все хотят продать актив немедленно, спотовая цена может резко упасть, но фьючерсы с более отдалённой датой останутся выше, потому что рынок ждёт восстановления. Чистая бэквордация, когда ближний контракт дешевле дальнего, встречается нечасто, но знать о ней нужно.

Вот отличный пример: в один и тот же момент времени биткойн на споте стоит 65,903, а полугодичный контракт — 66,507. Стало быть, срочный контракт находится в состоянии контанго. Разница не колоссальная, но она есть, и в периоды высокой волатильности может быть значительно больше.

И самое важное: в день экспирации цена срочного фьючерса обязательно сходится со спотовой. Это аксиома. Независимо от того, был контанго или бэквордация, к моменту расчёта они равны. Значит, если вы купили контракт в состоянии контанго, то по мере приближения экспирации цена будет неумолимо ползти вниз к споту, даже если сам спотовый биткоин стоит на месте. Это схождение базиса — реальный фактор, который либо съест вашу потенциальную прибыль, либо превратит сделку в убыток, если вы не учли его при входе.

Например, вы купили квартальный фьючерс по 65 000 при споте 60 000, рассчитывая, что рынок вырастет. Проходит месяц, биткоин так и стоит 60 000, а фьючерс теперь уже 62 000 — он постепенно приближается к споту. Вы в минусе на 3000, хотя цена актива не изменилась. Так выглядит постепенное “схлопывание” базиса.

Для спекулянта, работающего внутри дня, эти эффекты могут быть не так заметны, но если вы задумаете удерживать позицию неделями, их обязательно нужно закладывать в расчёты. Хеджеры и арбитражеры, наоборот, строят на этом свои стратегии: например, покупают спот и продают срочный фьючерс при контанго, зарабатывая на схождении базиса.

Фандинг: принудительная синхронизация бессрочных контрактов

Теперь поговорим о том, что наиболее актуально для любого скальпера и интрадейщика — механизм финансирования (фандинга) бессрочных фьючерсов.

Как мы уже выяснили, бессрочные контракты не имеют даты экспирации, поэтому им нужен другой способ не дать цене уйти слишком далеко от цены базового актива. Эту роль выполняет ставка финансирования, также известная как фандинг.

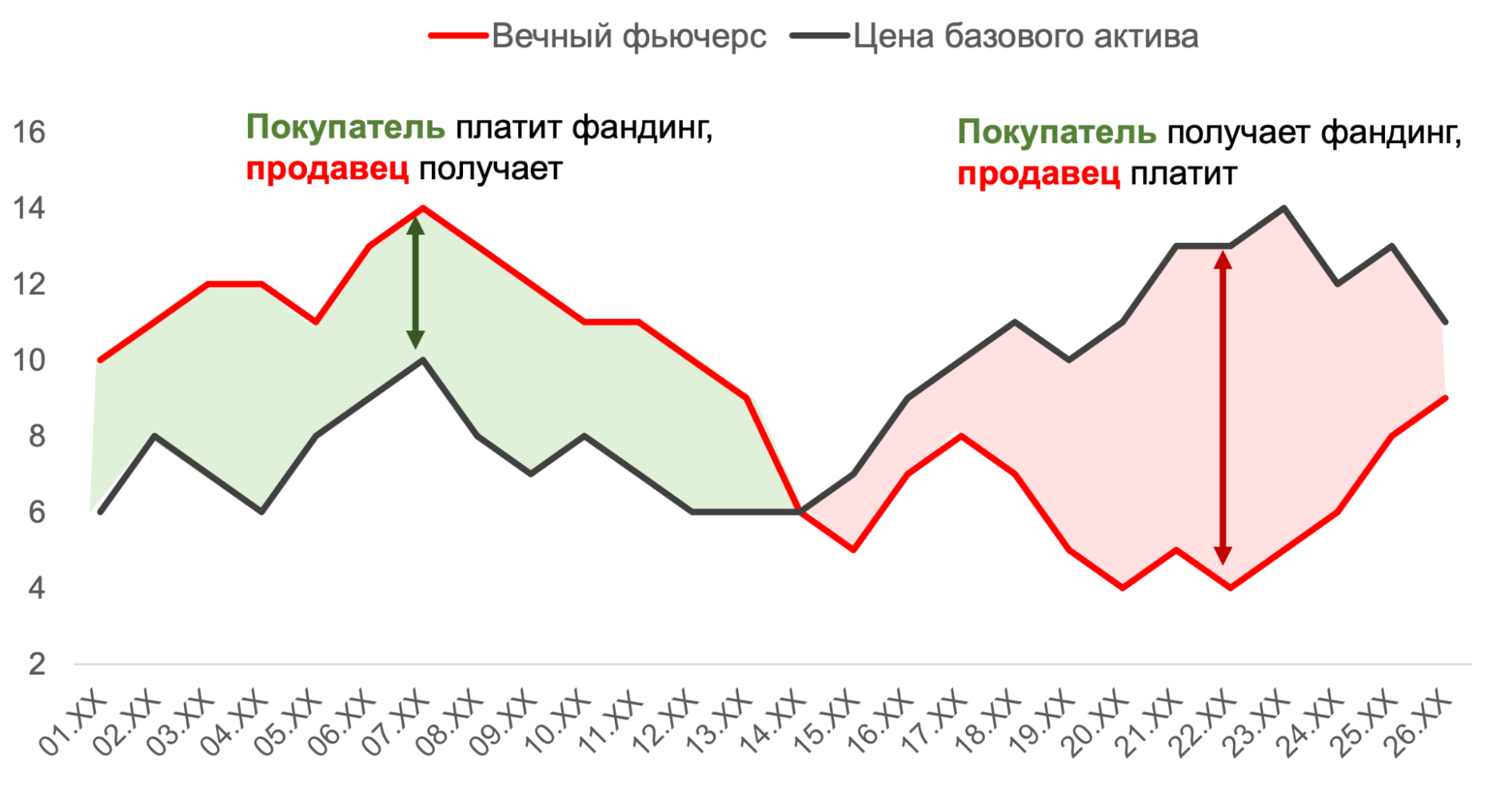

Представьте ситуацию: рынок перегрет, все покупают монету, и в какой-то момент цена бессрочного фьючерса улетает выше спота на 500+ долларов. Если ничего не делать, то цена так и будет уходить дальше от спота, а это просто вредит всему рынку. Чтобы вернуть цену к реальной стоимости базового актива, биржа вводит периодические обязательные платежи между держателями длинных и коротких позиций (лонгистов и шортистов). Чаще всего расчёт происходит каждые восемь часов.

Вот как это работает. Допустим, фьючерс торгуется дороже спота на 50 долларов, и большинство трейдеров по контакту сидит в лонгах. Тогда ставка фандинга становится положительной. Это означает, что все, кто держит длинные позиции, обязаны платить некую небольшую сумму тем, кто одновременно сидит в шортах. Платеж рассчитывается пропорционально размеру позиции и периоду удержания. Для лонгиста это дополнительный расход, который побуждает либо закрыть позицию, либо переложиться в шорт (либо терпеть небольшие убытки). В результате множество лонгистов начинают закрываться или переворачиваться, и массовое давление их продаж возвращает цену фьючерса обратно к споту.

Если картина зеркальная — фьючерс дешевле спота, открыто много шортов, — ставка финансирования становится отрицательной. Теперь уже шортисты платят лонгистам в конце каждого расчетного периода. Это стимулирует трейдеров закрывать короткие позиции и открывать длинные, тем самым поднимая цену вверх, все ближе к спотовой.

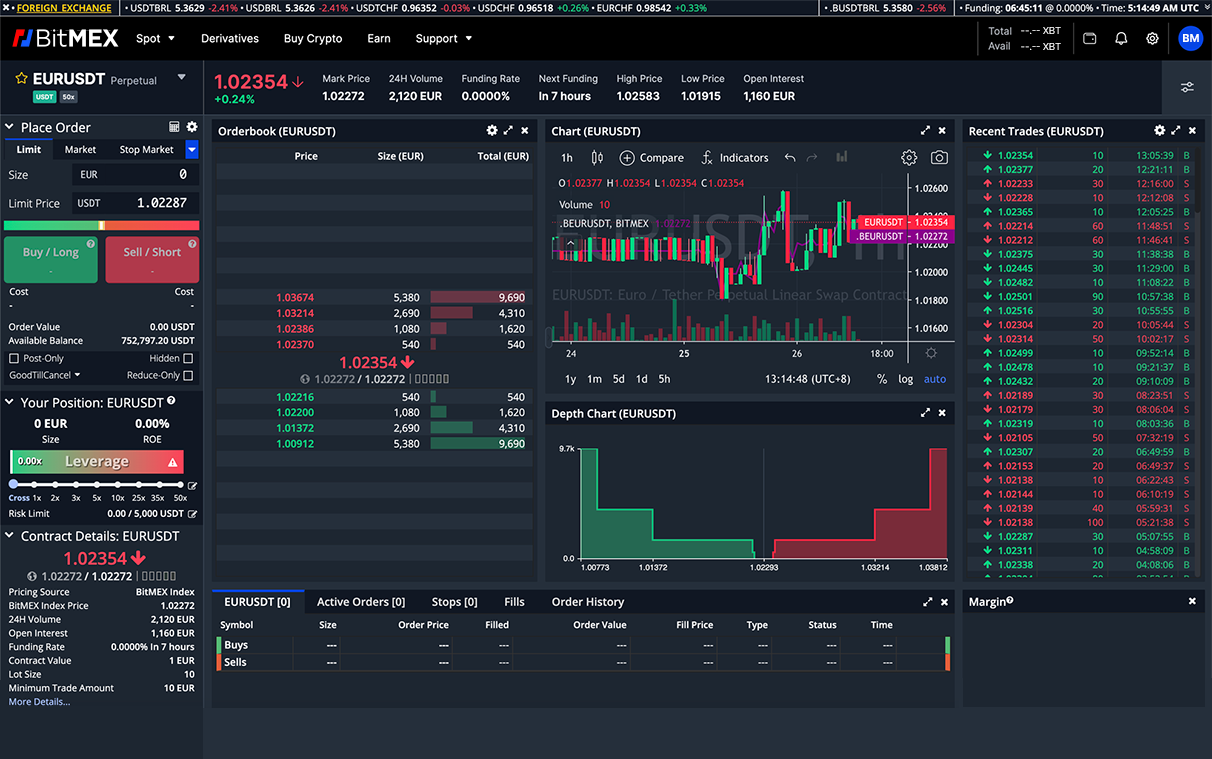

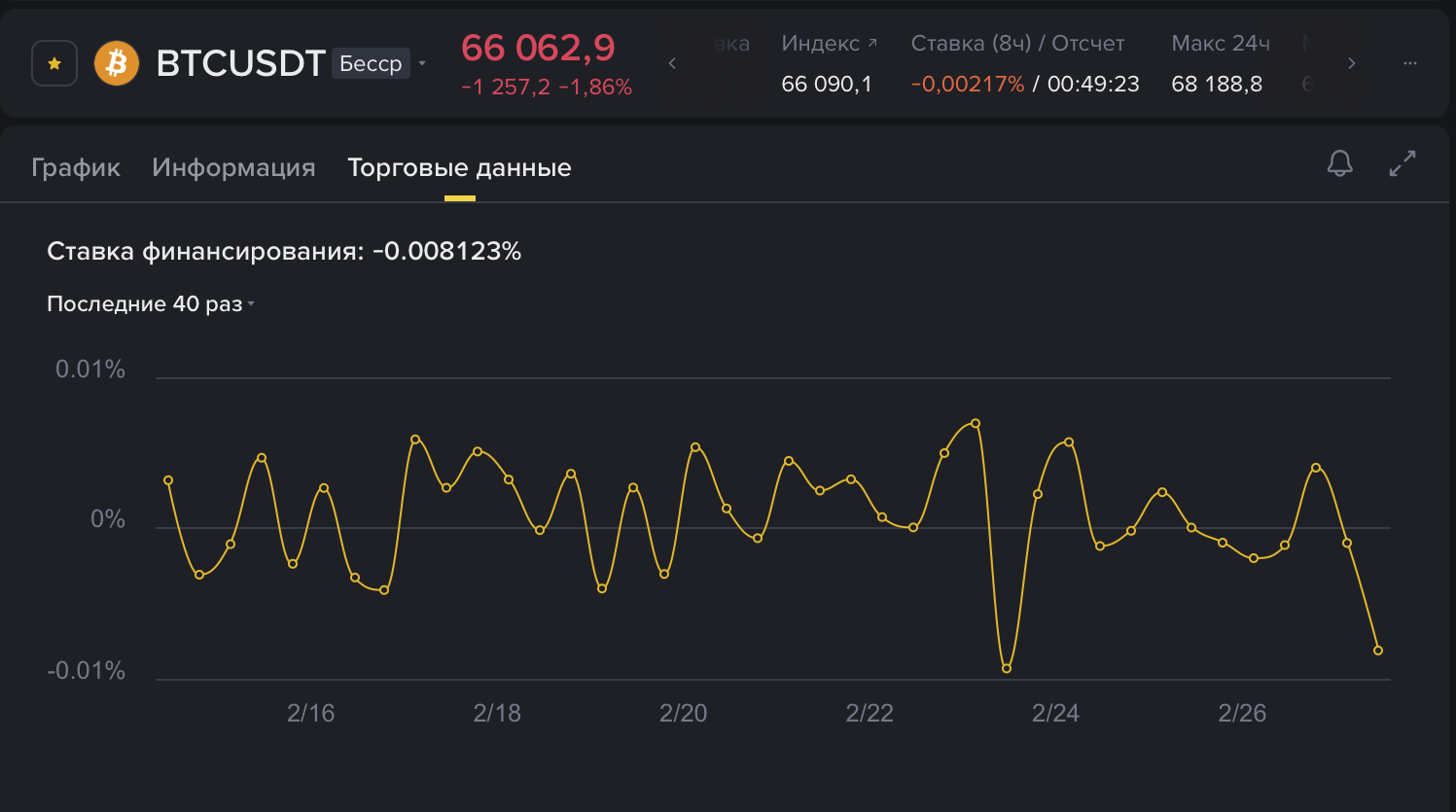

Ставки финансирования и расчетный период указаны в дэшборде контракта, как правило над графиком, как на скрине выше.

Ставки по фандингу как правило совсем небольшие и при одной-двух выплатах едва ощутимы. Но если сидеть в позиции подолгу, с этих ставок вполне может “накапать” ощутимый плюс или минус. Получаются эдакие “качели”, которые через метод кнута и пряника заставляют крупных участников самих выравнивать цену.

На практике это означает, что если вы держите позицию дольше восьми часов, результат сделки будет скорректирован на величину фандинга — как в плюс, так и в минус. Причём в моменты сильного перекоса ставки могут быть значительными — до десятых долей процента за один период. Скальперы, конечно, редко держат позиции дольше получаса, так что для них фандинг несущественен. Но если вы вдруг решите “переночевать” с позицией, или войти прямо перед перерасчётом, имейте в виду: может оказаться, что ваш PnL сместился в ту или иную сторону из‑за выплат.

Кроме того, фандинг можно использовать как барометр перегретости рынка и даже строить от него арбитражные стратегии. Биржи дают подробную историческую сводку об изменениях ставки, так что вкупе со свечным графиком, их вполне можно прогнозировать. Аномально высокие ставки явно говорят о том, что одна из сторон рынка качнула маятник слишком далеко, и он скорее всего вот-вот метнется в обратную сторону. Если лонгисты платят, скажем, по 0,1% каждые восемь часов, это значит, что рынок слишком оптимистичен и скоро возможен разворот или долгая консолидация.

Важно понимать: фандинг — это не комиссия биржи, а прямой расчет между участниками рынка. Биржа здесь выступает лишь расчётным агентом и ничего себе в карман не кладёт.

Таким образом, и фандинг, и базис — это силы, которые двигают цену помимо обычного спроса и предложения. Для осознанной торговли важно понимать, какой механизм действует на вашем инструменте и как он повлияет на результат позиции, особенно если вы держите её дольше пары минут.

Маржа, обеспечение и ликвидация

Мы уже говорили, что главное преимущество фьючерсов — возможность торговать с плечом. Но у этого преимущества есть и “тёмная” сторона: когда цена идет против вашей позиции, убытки умножаются тоже. И для скальпера критически важно понимать, что именно происходит, как только ваш PnL окрашивается в красный цвет. Без этого понимания фразы вроде "меня слили" или "поймал ликвидацию" могут стать частью вашего повседневного лексикона, чего мы вам, конечно же, не желаем.

Давайте разберем в общих чертах как работает “изнанка” кредитного плеча — маржирование позиции и ликвидация.

Что такое маржа простыми словами

Основа основ торговли с кредитным плечом состоит в следующем. Когда вы открываете позицию с левереджем, биржа даёт вам в долг недостающую сумму для открытия позиции на желаемый вами объем. Криптобиржи не дискриминируют между “хорошими” и “плохими” кредиторами, и дают плечо, по сути, любому желающему, на весьма лояльных условиях. Но просто так давать в долг никто не будет — для этого нужно обеспечение. Этим обеспечением и выступает ваша маржа.

Маржа — это часть ваших собственных средств, которую вы "замораживаете" на счёте под одну конкретную сделку.

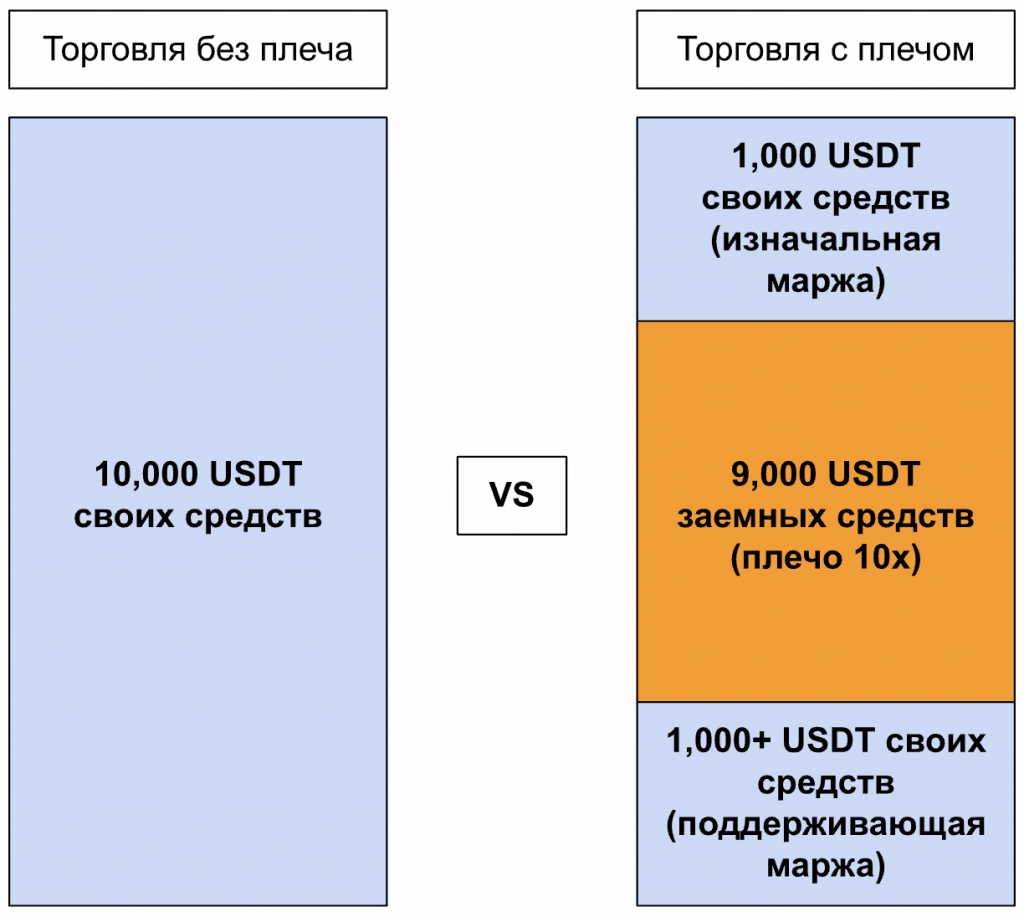

Вот как это работает. Предположим, что у вас есть $1000, и вы хотите купить биткоин на $10 000. Без плеча это, конечно же, не получится — у вас просто не хватит денег. Но если выставить в заявке плечо 10х, биржа молча добавит вам недостающие 9000, а ваши изначальные 1000 станут маржой. Теперь ваши деньги — не просто депозит, а залог, который гарантирует, что вы сможете вернуть долг, если сделка пойдет против вас. Если вы сторгуете в плюс, скажем, на $100, то всю прибыль полностью вы заберёте себе — кроме торговых комиссий бирже ничего отдавать не нужно.

Но если вы уйдете в минус, начнется самое интересное (и опасное). Каждый тик движения цены против вас будет также помножен на размер плеча, и в какой-то момент, если номинал вашего контракта опустится до, скажем, 50-60% от изначального, биржа может задуматься о том, чтобы принудительно закрыть вас в минус и просто забрать себе всю вашу маржу. Иными словами, торгуя на собственный депозит в $1000, вы рискуете потерять всю эту сумму, если заранее не рассчитаете свои риски.

Типы маржи: Начальная и Поддерживающая

Теперь идем дальше. Маржа также делится на два основных подвида:

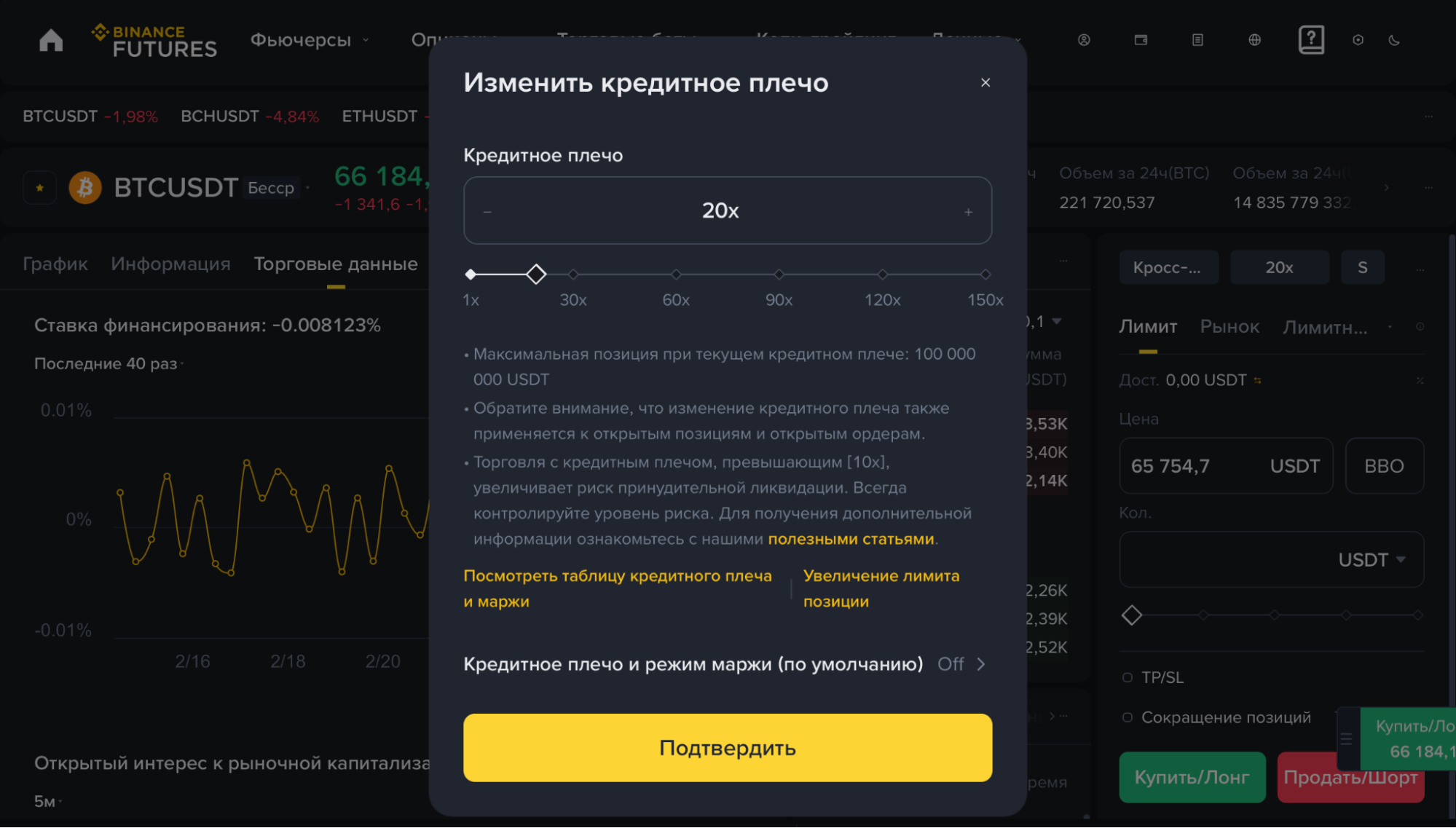

Начальная маржа — это сумма, которая блокируется при открытии позиции. ПО сути, тот самый “ваш депозит”, от которго строится плечо. Начальная маржа, необходимая для открытия позиции, напрямую зависит от размера плеча. Чем выше плечо, тем меньше начальная маржа. При плече 10х вы блокируете 10% от полной стоимости позиции, при 100х — всего 1% .

К примеру, мы хотим открыть позицию на сумму $20,000. Вот как выглядят расчеты начальной маржи с разным значением плеча:

- плечо 10х: начальная маржа = 2 000 USDT;

- плечо 50х: начальная маржа = 400 USDT;

- плечо 100х: начальная маржа = 200 USDT.

Как видите, ничего “страшного” в высоком значении плеча самом по себе нет — оно лишь определяет, какая сумма из вашего депозита будет задействована для открытия позиции. Но идем дальше.

Поддерживающая маржа — это минимальная сумма, которая должна оставаться на счёте, чтобы позиция просто оставалась открытой. Это своего рода “несгораемый остаток”, который биржа оставляет себе на случай, если ликвидация пройдёт неидеально и потребуется покрыть комиссии или проскальзывание. То есть, помимо самого залога на сделку, вам нужно иметь как минимум столько же на сам факт удержания открытой позиции — особенно если она уйдет в минус.

Обычно поддерживающая маржа устанавливается в процентах от полной стоимости позиции. Для биткоина и основных альтов это часто 0,4–0,5%, для более волатильных альткоинов — 1–2% и выше. Конкретные значения всегда можно посмотреть в спецификации контракта на бирже.

Примеры расчёта поддерживающей маржи

Давайте теперь углубимся в тему поддерживающей маржи и разберем несколько примеров ее расчета. Именно от этих расчетов зависит то, насколько рискованной будет очередная сделка с плечом. Общий принцип такой: чем больше маржи — тем лучше. Теперь разберем примеры.

Допустим, вы торгуете фьючерс на BTC и биржа установила поддерживающую маржу 0,5% от стоимости позиции. Тогда для позиции в 10 000 USDT поддерживающая маржа составит 50 USDT, для 20 000 USDT — 100 USDT, а для 50 000 USDT — 250 USDT. Если вы торгуете более волатильный альткоин с поддерживающей маржой 1%, те же суммы потребуют уже 100, 200 и 500 USDT соответственно.

Если вы торгуете альткоин с более высокой волатильностью, поддерживающая маржа может быть 1%. Для позиции объемом 10 000 USDT те же суммы потребуют уже 100, 200 и 500 USDT соответственно. У всех бирж свои условия, обязательно ознакомьтесь с ними прежде, чем входить в сделку по фьючерсам.

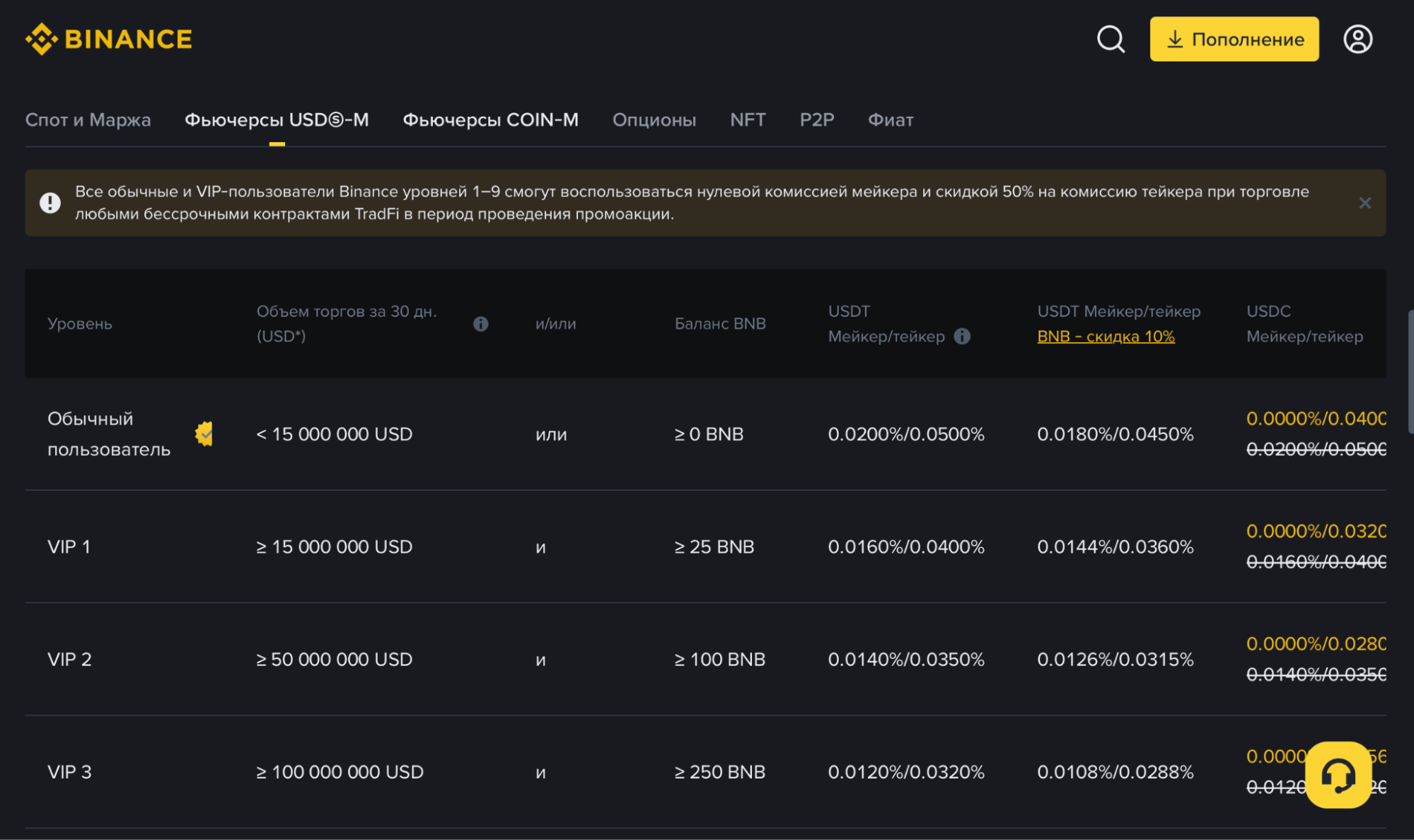

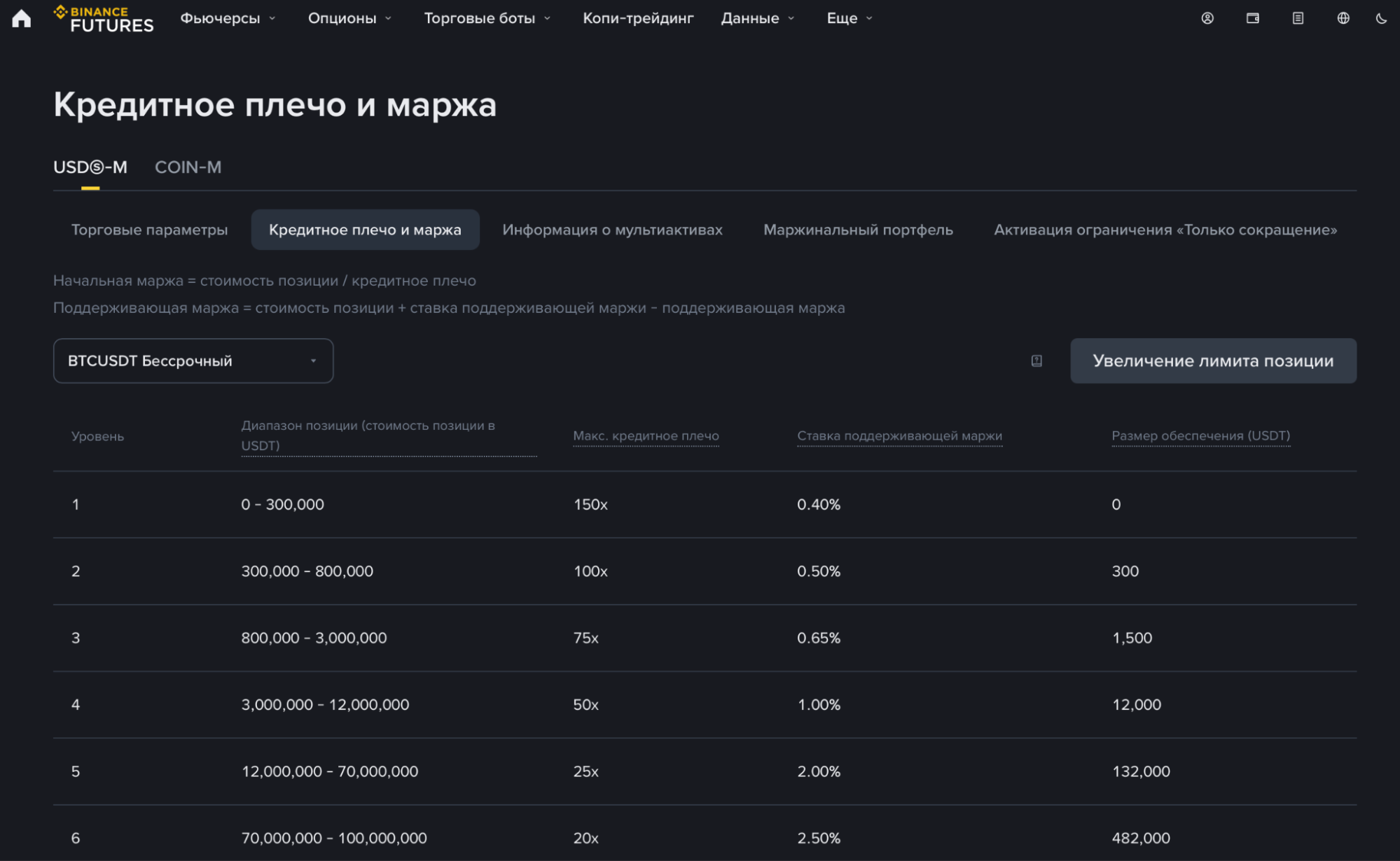

Важно понимать: поддерживающая маржа не зависит от плеча, с которым вы открыли позицию. Она всегда считается от полного размера позиции. Например, для позиции 20 000 USDT и ставки 0,5% минимальная поддерживающая маржа составит 100 USDT — вне зависимости от того, открыли вы эту позицию с плечом 10x (начальная маржа 2000 USDT) или 100x (начальная маржа 200 USDT). Например, на скриншоте ниже — условия Binance, где биржа четко обозначает ставку поддерживающей маржи для разных диапазонов объема сделки.

Именно здесь кроется главный риск высокого плеча. Рассмотрим это на конкретном примере. Допустим, вы открываете длинную позицию (лонг) на 20 000 USDT, а биржа установила поддерживающую маржу 0,5% — это 100 USDT для данной позиции. В зависимости от выбранного плеча картина будет выглядеть так.

При плече 10x начальная маржа составит 2000 USDT. Поддерживающая маржа остаётся неизменной — 100 USDT. Значит, допустимый убыток до ликвидации равен разнице между ними: 2000 – 100 = 1900 USDT. Цена ликвидации опустится на эту величину от цены входа: 20 000 – 1900 = 18 100 USDT.

При плече 50x начальная маржа снижается до 400 USDT. Поддерживающая маржа составляет всё те же 100 USDT. Допустимый убыток теперь составляет 400 – 100 = 300 USDT, а цена ликвидации поднимается до 20 000 – 300 = 19 700 USDT.

При плече 100x начальная маржа становится совсем небольшой — 200 USDT. При той же поддерживающей марже 100 USDT допустимый убыток равен всего 200 – 100 = 100 USDT. Значит, цена ликвидации находится почти рядом с ценой входа: 20 000 – 100 = 19 900 USDT.

Из этих расчетов хорошо видно, как рост плеча по сути сокращает ваш запас прочности: при 10x цена может упасть почти на 2000 долларов, прежде чем сработает ликвидация, а при 100x достаточно движения всего на 100 долларов, чтобы вашу позицию закрыли принудительно. Поэтому, выбирая плечо, всегда оценивайте, какое движение цены ваша позиция сможет выдержать до ликвидации. И не забывайте, что в изолированном режиме поддерживающая маржа резервируется под каждую позицию отдельно, а в кросс-марже она суммируется и может подпитываться за счёт других позиций — но это уже тема для отдельного разговора, к этому мы еще вернемся ниже.

Когда наступает ликвидация

И наконец, худший кошмар любого трейдера: ликвидация. Это принудительное закрытие вашей убыточной позиции со списанием всего вашего депозита на сделку в пользу биржи. Когда ваша позиция уйдет в слишком большой минус и достигнет уровня поддерживающей маржи, ваша сделка просто закроется, а все средства и издержки на нее будут списаны в пользу биржи. Но происходит это не моментально, и не всегда неожиданно. Биржа оставляет вам небольшой "несгораемый остаток" — ту самую поддерживающую маржу, которая идёт на покрытие комиссий и рисков, связанных с принудительным закрытием.

Момент, когда это случается, называется ценой ликвидации. Рассчитывается она ещё при открытии позиции, и вы всегда можете её увидеть в интерфейсе заявки. Если цена доходит до этого уровня — всё, позиция закрывается принудительно, а ваша маржа (за вычетом поддерживающей) бесповоротно уходит бирже.

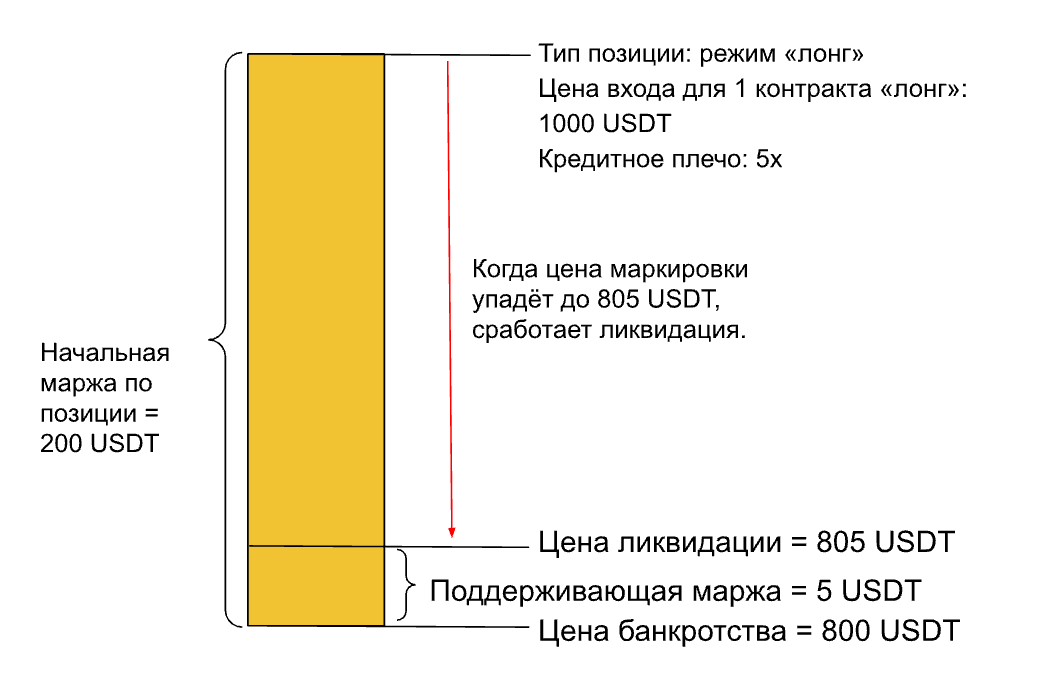

Давайте посмотрим, как это выглядит в цифрах. Представьте, что вы открываете длинную позицию по биткоину по цене 20 000 USDT с плечом 100х. Биржа берёт комиссию за открытие и закрытие сделки, но для простоты примера мы ее опустим.

- Размер позиции: 1 BTC

- Начальная маржа: 20 000 / 100 = 200 USDT

- Поддерживающая маржа (допустим, 0,5%): 20 000 × 0,5% = 100 USDT

Цена ликвидации в этом случае будет примерно 19 700 USDT. Почему? Потому что когда цена упадёт на 300 долларов (с 20 000 до 19 700), ваши убытки составят 300 USDT. Вычитаем их из начальной маржи в 200 USDT — получаем минус 100. Но у вас ещё есть поддерживающая маржа, которая как раз эти 100 и составляет. Дальше держать позицию нельзя — биржа закрывает её, забирая себе эти 100 USDT на покрытие расходов.

Короткая позиция считается зеркально: если вы шортите по 20 000, цена ликвидации будет выше, где-то в районе 20 300, потому что убытки растут при росте цены.

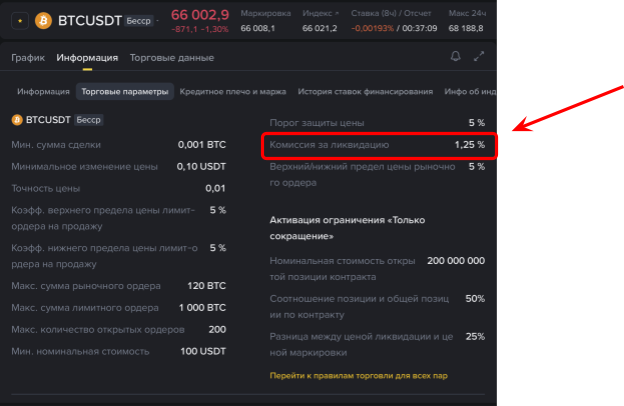

Но и это не всё: на большинстве бирж, помимо комиссий за открытие-закрытие сделки, есть также отдельная комиссия за ликвидацию. Например, на бессрочном контракте BTC/USDT на бирже Binance эта комиссия составляет 1.25% от суммы заявки. То есть, помимо убытков и комиссий за саму торговлю, вы отдаёте еще бирже “сверху” просто за то, что она взяла на себя риск.

Что происходит после ликвидации

Когда срабатывает ликвидация, позиция закрывается не по текущей рыночной цене, а по так называемой цене банкротства. Это цена, при которой ваша маржа становится равной нулю. Но рынок может двигаться быстро, и реальная цена исполнения может оказаться даже хуже цены банкротства. В этом случае биржа покрывает разницу из страхового фонда — специального пула, который формируется из средств других трейнеров, чьи позиции были закрыты с прибылью в пользу страхового фонда.

Если и страхового фонда не хватает, включается механизм ADL (Auto-Deleveraging) — автоматического уменьшения позиций тех, кто в этот момент находится в противоположной стороне рынка. Это крайняя мера на случай “катастроф”, но знать о ней стоит, чтобы понимать, почему иногда в разгар рыночной активности прибыльные позиции могут принудительно закрыться раньше времени .

Маржин-колл: предупреждение о возможной ликвидации

Важный момент — ликвидация никогда не происходит внезапно и “молча”. Биржа дает вам фору для спасения позиции.

Когда ваш уровень риска (соотношение текущей маржи к поддерживающей) приближается к критическому, биржа высылает вам маржин колл (margin call) — в самом торговом интерфейсе, на телефон, на почту, итд. Это предупреждение о том, что минус зашел слишком далеко, и если вы ничего не сделаете — например, не добавите средства для маржи — позиция может сгореть.

На разных платформах пороги отличаются, но часто предупреждение срабатывает где-то на 70–80% от поддерживающей маржи. Это сигнал либо закрыть трейд самому, пока не поздно, либо добавить маржу, чтобы отодвинуть цену ликвидации.

Некоторые биржи дают вам выставить свой порог маржин-колла.

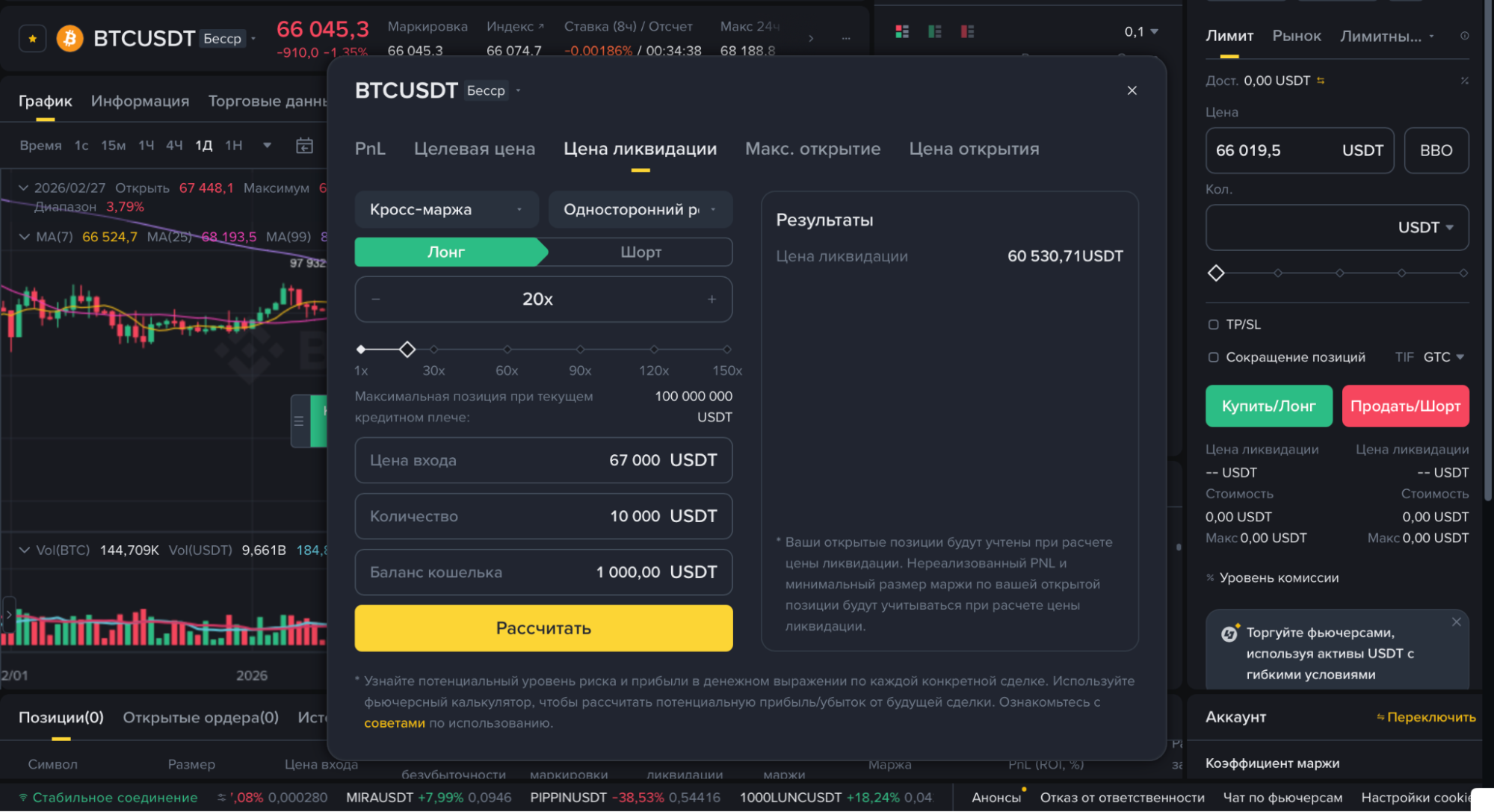

Калькулятор ликвидации

Любая более-менее серьезная биржа предлагает калькулятор для расчетов всех необходимых параметров сделки – PnL, цены входа и выхода, и самое главное — цены ликвидации.

Калькулятор чаще всего находится прямо в панели выставления заявок. Не поленитесь и произведите несколько пробных расчетов, чтобы понять, как именно биржа будет реагировать на ваши действия.

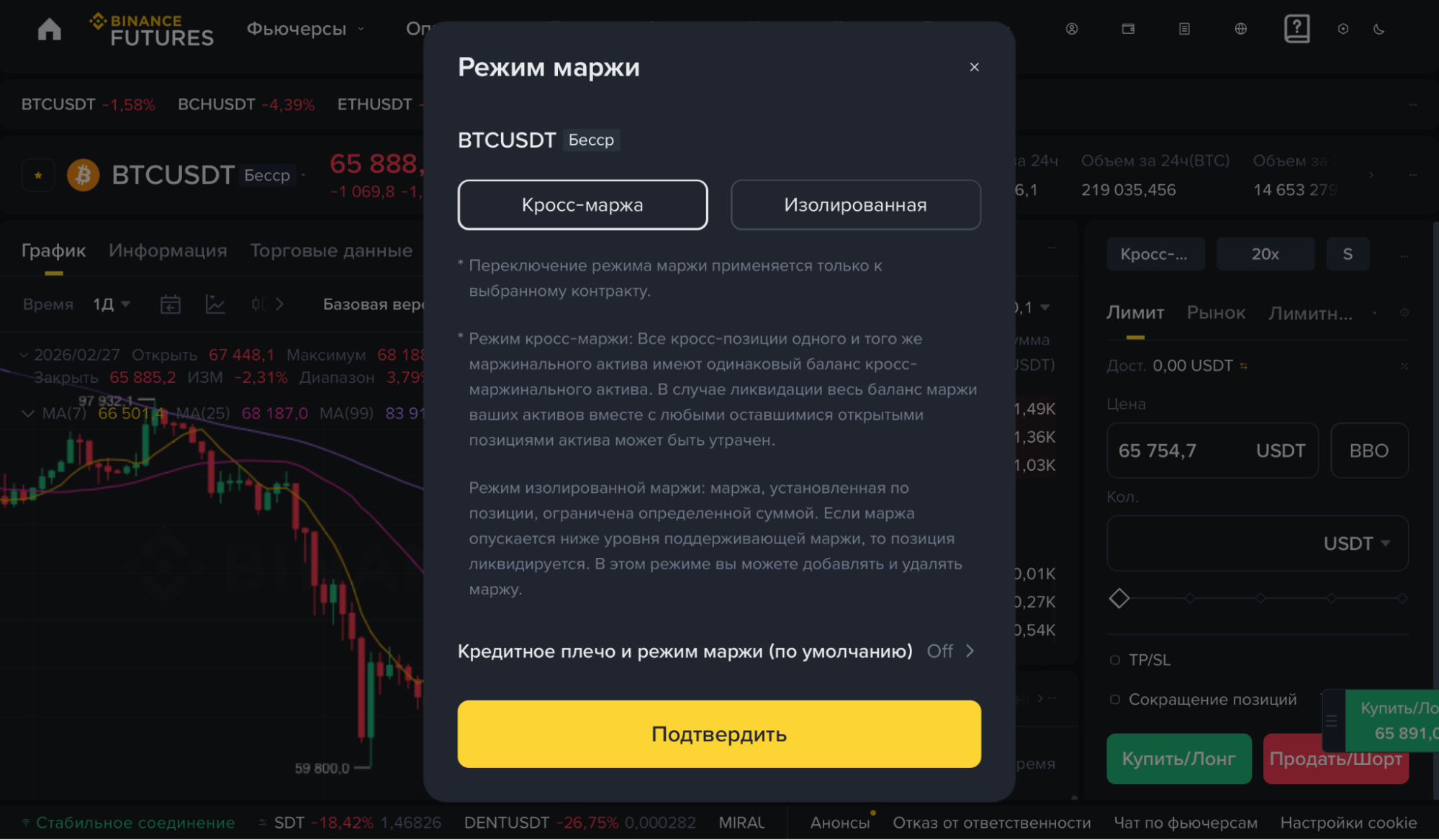

Два режима маржи: изолированная и кросс

Разберем еще один важный момент, связанный с маржой. Большинство криптобирж дают вам выбор между двумя способами управления маржой ваших позиций. Они называются “изолированная” и “перекрёстная” (кросс) маржа. Этот выбор влияет на то, как именно будут развиваться события при неблагоприятном движении цены.

Изолированная маржа — режим, в котором вы отводите для одной позиции строго фиксированную сумму. Если изолированная позиция уходит в минус, всё заканчивается потерей только этой суммы. Например, отвели на одну позицию $500 и ни центом больше. Остальные деньги на счёте в безопасности, их не затронет даже самая “лютая” ликвидация. Чаще всего, скальперы прибегают именно к этому варианту: видно, сколько конкретно рискуешь в этой сделке, и можешь спокойно торговать несколько инструментов, не боясь, что убыток по одному снесёт остальное.

Кросс-маржа устроена немного сложнее. Здесь весь ваш общий баланс на фьючерсном счёте работает как общий залог под все открытые позиции. Если одна позиция начинает проседать, она может "добирать" маржу из свободных средств, которые лежат на счёте. Вот как это работает. У вас на счету 1000 USDT, открыты две позиции в кросс-марже: первая требует 50 USDT начальной маржи, вторая — тоже 50 USDT. Свободных средств 900 USDT. Первая позиция уходит в минус на 200 USDT — эти 200 списываются со свободных средств, их остаётся 700, но позиции продолжают висеть. Если следом вторая позиция теряет 300 USDT, свободные средства сокращаются до 400. Теперь представьте, что рынок идёт дальше и обе позиции теряют ещё по 250 USDT — свободных средств уже нет, убытки начинают съедать начальную маржу самих позиций. Как только их суммарная маржа опускается до уровня суммарной поддерживающей маржи, биржа ликвидирует весь баланс фьючерсного счета. В изолированном режиме первая позиция могла бы ликвидироваться раньше, но вторая осталась бы цела. В кросс-марже выживаемость каждой позиции выше, но цена этого — риск потерять всё при тотальном движении рынка против вас.

Как видите, кросс-маржа дает больше форы во время колыханий рынка и отодвигает цену ликвидации. Но есть и обратная сторона: если рынок резко пойдет ко дну и ваши свободные средства закончатся, ликвидироваться могут сразу все позиции разом, просто потому что иссякнет общая подушка безопасности.

Можно провести аналогию, что изолированная маржа это как отдельные колбы с жидкостью, в то время как кросс-маржа — сообщающиеся сосуды, которые могут восполняться за счет других.

В скальпинге изолированная маржа обычно предпочтительнее — она понятнее и дает максимум контроля. Кросс-маржу чаще используют в сложных средне-долгосрочных стратегиях с хеджированием, в портфолио-менеджменте и инвесте.

Перед открытием позиции определите тип маржи (изолированная или кросс), размер плеча и уровень стоп-лосса. Калькулятор маржи и тестовый счёт помогают проверить сценарии без риска.

В заключение

Мы разобрали основную механику криптовалютных фьючерсов. Теперь у вас есть полная картина того, что происходит “за кулисами” фьючерсного графика.

Главный вывод для скальпера: бессрочные фьючерсы — это естественная среда обитания. Только здесь есть по-настоящему “хлебные” фичи: торговля в шорт, гибкое плечо, низкие и комиссии, не съедающие ваш финрез. На бессрочных контрактах нет даты экспирации, а значит нет головной боли с переносом позиций. Механизм фандинга хоть и требует понимания, но при быстрой внутридневной торговле практически не влияет на результат, в то время как цены на контракты почти точно синхронизированы со спотом.

При этом важно помнить, что фьючерсы — сложный и серьезный инструмент с собственной логикой ценообразования, где действуют силы, которых нет на споте. Незнание этих сил запросто может негативно сказаться на вашем PnL. Например, понимание маржи и ликвидации — буквально вопрос выживания. Если вы четко осознаете, как начальная и поддерживающая маржа соотносятся с плечом и ценой ликвидации, вы сможете избегать неожиданных потерь. Изолированная маржа даёт понятный контроль над рисками, и для скальпинга это почти всегда правильный выбор.

Теперь, когда у вас сложилась целостная картина, можно подходить к торговле осознанно. Перед входом в сделку оценивайте не только направление, но и запас прочности до ликвидации, учитывайте комиссии и возможные ставки фандинга, если вдруг решите задержаться в позиции дольше обычного. А главное — не гонитесь за максимальным плечом. Сто, пятидесяти и даже десятикратное плечо — это просто инструменты, каждый со своей ценой. Выбирайте тот, который даёт комфортное расстояние до ликвидации при вашем стоп-лоссе.

Криптовалютные фьючерсы открывают огромные возможности для активной торговли, но требуют уважения к своей механике. Разобравшись в ней один раз, вы перестанете видеть в графике непредсказуемую лотерею и начнёте замечать, как работают рыночные силы, которые двигают цену помимо обычного спроса и предложения. А дальше — дело за практикой, дисциплиной и постепенной отточкой своей стратегии.