Содержание

Медвежий рынок чаще всего определяют через один показатель: снижение широкого рыночного индекса на 20% и более от предыдущего максимума. Это рабочий ориентир, который используют финансовые СМИ, аналитические сервисы и большинство участников рынка. Он удобен тем, что его легко измерить и трудно неправильно истолковать: был пик, потом падение, перешагнули порог в 20% — фиксируем медвежий рынок.

Но сам порог в 20% — не исчерпывающее определение, потому что одно и то же по глубине падение может происходить в разных условиях. Скажем, в одном случае рынок падает на 22% за три месяца на низких объемах и без паники, а затем плавно восстанавливается. В другом случае рынок падает на те же 22%, но за две недели, со взрывом волатильности, расширением спредов, маржин-коллами и принудительными ликвидациями. Снаружи оба случая выглядят как медвежий рынок. А с точки зрения рисков и стратегии это два разных сценария.

Поэтому точнее сказать так: медвежий рынок — это режим, в котором одновременно происходят три процесса.

Первое: всплески волатильности начинают уплотняться во времени. Спокойные дни сменяются паническими, за паническими следуют резкие отскоки, за ними — новые обвалы. Вчерашняя волатильность с высокой вероятностью предвосхищает сегодняшнюю.

Второе: ухудшается микроструктура рынка. Бид/аск спреды в стакане (разброс между ценой покупки и ценой продажи) расширяются. Общая глубина рынка падает. Один и тот же поток продаж начинает двигать цену намного сильнее, чем в спокойное время.

Третье: запускаются маржинальные цепные реакции. Сначала падение цен ухудшает залоговую базу — брокеры и биржи повышают требования по марже или инициируют принудительные ликвидации. Ликвидации порождают новые продажи, которые толкают цены еще ниже. Возникает самоподдерживающийся цикл, который почти невозможно остановить. Это мы еще осветим ниже.

Вот когда все три процесса включены, то можно говорить, что перед нами полноценный медвежий рынок, а не просто коррекция или затяжной боковик.

Чем характерен медвежий рынок

Медвежий рынок — это фаза системного снижения, где риск и ликвидность ведут себя иначе, чем в росте.

Давайте теперь посмотрим на самую очевидную и главную характеристику — на само падение. Как его измерять и как сравнивать разные медвежьи рынки между собой?

Здесь есть три простых параметра

- Глубина

Во-первых оцениваем, конечно, глубину самого падения цен. Считается, что “легкий” медвежий рынок — это когда индекс едва коснулся 20% падения и отскочил. Серьезный медвежий рынок — 30–40%. А вот падение на 50% и глубже — уже настоящий кризис.

Посмотрим на историю. Кризис 2007–2009 годов показал падение около 57%. Пузырь доткомов в 2000–2002 годах — около 49% по широкому индексу, а если смотреть на технологический Nasdaq, то все 77%.

Для криптовалют цифры еще более экстремальные. Биткоин в 2018 году упал на 80–85% от пика, в 2022-м — примерно на столько же. На крипте резкий рост или падение на 50–60% и вовсе считается нормой.

- Длительность

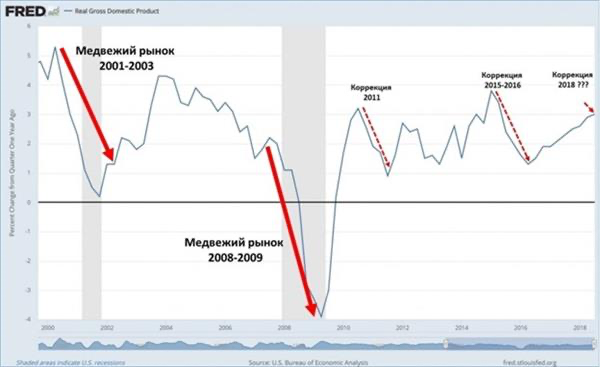

Медвежий рынок может быть очень быстрым. Например, в марте 2020 года, когда началась пандемия, S&P 500 упал более чем на 30% за считанные недели, а потом так же быстро отскочил. А может быть долгим и изнурительным. Так, например, медвежья фаза 2000–2002 годов длилась больше двух с половиной лет. Фаза 1973–1974 годов длилась почти два года. Представляете, каково торговать два года подряд на сплошных падениях? Это психологически тяжело даже для профи.

- Предсказуемость

Это чуть более тонкая материя, но тоже важная.

Кстати, подобное можно отследить по спросу на страховки. Когда трейдеры боятся падения, они покупают опционы put, и цена этих опционов растет. А вместе с ней растет и индекс VIX — самый известный измеритель страха на американском рынке. То есть, если VIX высокий, значит рынок вероятно ждет плохих новостей.

Хотя и здесь есть свои нюансы, ведь VIX чувствителен не только к реальному страху, но и к состоянию самого опционного рынка. Когда спреды в опционах расширяются (а в кризис они расширяются всегда), VIX может расти сам по себе, даже без изменения фундаментальных ожиданий. Поэтому высокий VIX не всегда точно отражает то, насколько всё плохо.

Эти три параметра — глубина, длительность и асимметрия падений — дают вам понимание того, на какой стадии медвежьего рынка вы находитесь и чего от него ждать дальше. Дальше мы перейдем к тому, как вообще устроен этот рынок изнутри — какие фазы проходит цена и психология участников.

Как формируется медвежий рынок

Обвал обычно усиливается цепочкой: плечо, маржин-коллы и панические продажи ускоряют движение вниз.

Теперь давайте разберемся, как образуется медвежий рынок, откуда берется и как протекает. Сразу скажем: почти никогда не бывает одной-единственной причины. Это всегда взаимосвязанная цепочка, в которой одно зацепляется за другое, и то, что начиналось как небольшое падение, превращается в полноценный обвал.

Макроэкономика создает фон

Начнем с того, что происходит в “большой” экономике. Макроэкономические триггеры редко убивают рынок одним ударом, но именно они создают тот самый фон, на котором любое негативное событие потом бьет в десять раз сильнее.

Что именно должно поменяться?

Второй важный сигнал — это кривая доходности. Звучит сложно, но на самом деле все просто. Суть в том, что в нормальных условиях кредитовать на долгий срок дороже, чем на короткий. Но когда происходит инверсия — то есть короткие ставки становятся выше длинных, — рынок подает тревожные сигналы. Исторически инверсия кривой доходности почти всегда предшествовала рецессии, что, кстати, подтверждают исследования Федерального резервного банка Нью-Йорка. Рынок хорошо знает эту статистику, и как только кривая инвертируется, ожидания по прибылям компаний начинают ухудшаться еще задолго до того, как успевает наступить “реальная” рецессия.

Ну и третий тип макро-триггеров — это внешние потрясения, вроде нефтяного эмбарго 1973–1974 годов. Внезапно цены на нефть взлетают в четыре раза, и это удар не просто по ценам на бензин, а по издержкам производства (все, что перевозится, становится дороже), по потребительским доходам — люди ведь тратят больше на топливо и меньше на всё остальное. Да и по инфляционным ожиданиям это тоже бьёт — цены растут, и все ждут, что будут расти дальше. В итоге инфляция поднимает ставки, ставки давят на прибыли, и все три компонента скопом бьют по рынку одновременно.

Но здесь важно понимать одну вещь: макро-триггеры сами по себе редко обрушивают рынок. Они скорее создают неустойчивую среду, в которой любой дополнительный толчок может запустить цепную реакцию. А запускает эту реакцию уже следующий фактор — кредитные механизмы. О них и поговорим далее.

Кредитное плечо и маржин-коллы — обвал превращается в лавину

Рынки убивает не макрофон, а деньги, взятые взаймы. Именно кредитное плечо превращает обычное падение в неостанавливаемую лавину. Почему? Представьте себе крупного трейдера, который купил активов на миллион долларов. Из них своих денег у него только двести тысяч, а остальные восемьсот он занял у брокера. Залогом по этому кредиту служат сами купленные активы — это стандартная практика маржинальной торговли. Всё работает прекрасно, пока цена растет, ну или хотя бы стоит на месте.

Но вот цена начинает падать. Допустим, активы подешевели на 20%. Теперь они стоят восемьсот тысяч. Долг перед брокером — тоже восемьсот тысяч.

Это и есть та самая маржинальная “спираль”. Падение цен ведет к повышению требований по марже, что ведет к принудительным продажам, а те толкают цены еще ниже. Есть еще второй вариант — спираль убытков: падение цен сокращает собственный капитал участников, что ухудшает их способность предоставлять ликвидность рынку, от чего ценовое воздействие каждой крупной сделки становится еще сильнее.

И самое неприятное: остановить этот процесс извне почти невозможно. Когда лавина уже пошла, она идет до конца, пока все, кто мог быть ликвидирован, не будут ликвидированы. Либо пока какой-то внешний игрок — например, центральный банк в экстренном порядке — не вольет в систему столько ликвидности, чтобы обвал прекратился. На традиционных рынках такое бывало — вспомнить хотя бы 2008 и 2020 годы, — но на крипторынке спасательные механизмы гораздо слабее.

Психология — почему люди продают на дне, а покупают на пике

Теперь добавим к этой и без того взрывоопасной смеси человеческий фактор. Ирония в том, что даже если бы не было макро-проблем и кредитного плеча, люди сами по себе умудряются делать себе больно, просто в силу того, как устроена наша психика.

Есть такая фундаментальная работа — теория перспектив Канемана и Тверски. Если из неё вынести один главный вывод для трейдера, он будет звучать так: потеря одного доллара ощущается намного сильнее, чем радость от получения одного доллара. Если по-умному, то “функция ценности асимметрична”. Мы просто устроены так, что избегать потерь для нас куда важнее стремления к прибыли. И это вовсе не слабость характера, а банальная эволюционная биология.

И на рынке этот эффект проявляется в полной мере, через два классических паттерна.

Первый — это эффект диспозиции. Люди склонны слишком рано фиксировать прибыль (потому что маленькая гарантированная прибыль приятней большой но неопределенной). В то же время, мы склонны слишком долго держать убыточные позиции, ведь зафиксировать убыток — это больно, и мозг оттягивает этот момент как только может. В начале медвежьего рынка это приводит к тому, что множество трейдеров не выходят из падающих активов, потому что просто надеются на отскок, что «вот-вот развернется». А когда становится ясно, что отскока не будет, и боль от убытков становится невыносимой, они наконец сдаются и продают. И продают как раз в районе дна — в тот самый момент, когда по-умному надо было бы покупать.

Второй паттерн — это “перереакция” и “недореакция” на новости. В медвежьем рынке плохие новости вызывают падение гораздо сильнее, чем они того заслуживают по объективной значимости. Хорошие новости, наоборот, либо игнорируются полностью, либо дают краткосрочный импульс на пару часов, а потом рынок о них забывает и продолжает падать. Именно это создает те самые волны вторичных движений, которые на английском называются bear market rallies — мощные но ложные отскоки, на которые легко купиться, если не понимаешь, что находишься внутри медвежьего цикла.

Инфраструктурный коллапс

И наконец, последний фактор — это события, которые бьют даже не по ценам и не по ожиданиям, а по самой способности рынка функционировать как рынок. Сюда входят банкротства ключевых посредников, регуляторные решения, которые закрывают целые сегменты торговли, а также остановки вывода средств или принудительные ликвидации позиций не по рыночным, а по каким-то административным причинам.

Самый яркий пример из традиционных рынков — это, конечно же, крах Lehman Brothers в сентябре 2008 года. Само по себе банкротство одного инвестиционного банка — это большое, но все же локальное событие. Но Lehman был узловым игроком в рынке репо и коммерческих бумаг — то есть в тех механизмах, через которые финансировалась огромная часть рынка. Когда он рухнул, эти сегменты просто… заморозились. Кредитование остановилось. Рынок, можно сказать, перестал быть рынком. И падение, которое до этого хоть сколь-нибудь управляемым, переросло в хаотичный обвал.

Еще раз подчеркнем, что все эти факторы работают не по отдельности — они накладываются и усиливают друг друга одновременно. Именно поэтому медвежий рынок, когда он уже набрал силу, так трудно (если вообще возможно) остановить.

Медвежий рынок на традиционных рынках и в криптовалютах: ключевые различия

На крипторынке и традиционном рынке медвежьи фазы отличаются по режиму торгов, ликвидности и скорости.

Для трейдеров, живущих на стыке миров и торгующих акции и крипту в одном терминале, актуально поговорить о том, чем отличаются медвежьи фазы на традиционных рынках и в криптовалютах. В крипте встречаются по сути те же механизмы, которые работают на традиционных рынках, но к ним добавляются несколько уникальных для крипторынка. Разберем эти различия по порядку.

Что вообще является «рынком»

Начнем с самого базового уровня. На традиционных рынках у нас есть четкая институциональная архитектура. Есть биржи, которые являются регулируемыми торговыми площадками. Есть центральные контрагенты и клиринговые палаты, которые обеспечивают исполнение сделок и управляют контрагентским риском. Есть депозитарии и кастодианы, которые хранят активы. Есть брокеры, которые предоставляют доступ к торгам. Эти роли четко разделены, между ними выстроены правовые и операционные барьеры.

А на крипторынке, как мы знаем, все совсем иначе. Централизованные криптобиржи одновременно выступают как торговая площадка, как кастодиан (они хранят ваши монеты) и зачастую как контрагент по сделке. Это совмещение функций, которое на традиционных рынках было бы невозможно из-за регулирования и конфликта интересов, в крипте является нормой.

Что это означает для медвежьего рынка? А то, что когда одна крупная биржа сталкивается с проблемами — будь то взлом, потеря ключей, регуляторное давление или обычное банкротство, — под ударом оказываются одновременно: способность торговать, способность вывести средства и чистая стоимость активов клиентов. Мы видели это в 2022 году с FTX, но были и другие примеры до и после.

Кроме централизованных бирж, существует еще слой децентрализованных протоколов (DEX) и пулов ликвидности. Они устойчивее к банкротству одной организации, но имеют свои уязвимости — например смарт-контракты, риски необратимых транзакций, проблемы с кросс-чейн мостами, и прочее.

Режим торгов

Второе фундаментальное отличие — режим работы. Традиционные рынки имеют четко очерченные торговые сессии. Скажем, акции торгуются с 9:30 до 16:00 по нью-йоркскому времени. Вне сессии ликвидность хуже, спреды шире, и многие инструменты вообще недоступны. У вас есть время подумать, перевести дух, подготовиться к новому торговому дню.

А крипторынок работает 24/7, 365 дней в году. В контексте медвежьего рынка это означает, что паника может развернуться в любое время суток. Массовые ликвидации произойдут глубоко ночью, пока вы спите. Или же в выходные, когда банки закрыты и подкачать фиат невозможно. Ну или во время праздников, когда крупные игроки не у экранов.

Это значит, что риск-менеджмент в крипте должен работать принципиально иначе. Ваши стоп-лоссы и размер позиции должны всегда учитывать возможность того, что следующее движение на 20% произойдет в тот момент, когда вы не сможете реагировать.

Структура ликвидности

Еще одно отличие — то, как в крипте организована сама ликвидность. На традиционных рынках ликвидность консолидирована. Да, есть разные площадки, но большая часть объема проходит через основные биржи, и арбитраж между ними работает быстро и эффективно.

В крипте же ликвидность разбросна по десяткам и сотням площадок. Один и тот же биткоин может торговаться по-разному на Binance, Coinbase, Bybit и на децентрализованных биржах. В спокойные времена арбитражеры сводят цены близко друг к другу. Но в моменты потрясений, особенно во время быстрых падений, даже автоматизированный арбитраж теряет свою эффективность. Спреды между биржами в моменте могут расширяться до нескольких процентов. Глубина на каждой отдельной бирже может оказаться недостаточной для исполнения даже одного крупного ордера.

Маржа и плечо

Четвертое отличие, пожалуй, самое важное для понимания динамики медвежьих обвалов. На традиционных рынках маржинальная торговля регламентирована. У брокеров есть требования к минимальному обеспечению, обычно это 25–50% от стоимости позиции. То есть, плечо ограничено разумными рамками. А процесс маржин-коллов организован как полноценная коммуникация с клиентом: вам звонят, дают время довнести средства, иногда договариваются.

В крипте и здесь “все не так”. Многие биржи предлагают плечо 10x, 25x, 50x, 100x и выше, причем зачастую без особых обязательств. Это означает, что даже крупная позиция может быть открыта с залогом в 1–10% от ее полной стоимости. При таком плече даже движение в 5–10% против позиции может привести к полной потере залога. А самое главное — в крипте ликвидации автоматические. Когда цена достигает определенного уровня, система просто закрывает позицию, не церемонясь. Максимум — пришлет вам уведомление или письмо на почту, да только кто его увидит? Большинство бирж делает это мгновенно, не давая вам права на отсрочку или дополнительный залог.

В медвежий сезон это создает каскадный эффект. Скажем, падение на 5% ликвидирует самые оверлевереджнутые позиции, а их ликвидация толкает цену еще на 3–4% вниз. Это ликвидирует следующую группу позиций. И так далее, пока не пройдут все уровни. Это тот же механизм маржинальной спирали, о котором мы говорили, но в крипто он работает намного быстрее и с намного большей амплитудой, потому что плечо выше, а автоматизация не оставляет места для “возни” с каждым отдельно взятым клиентом.

Расчеты и хранение

Еще немаловажно то, как хранятся активы и как проходят расчеты. На традиционных рынках ваши акции хранятся у брокера или в депозитарии. Есть правовая защита и страховые механизмы — например, SIPC в США покрывает до 500 000 долларов на клиента при банкротстве брокера.

В крипте же есть два варианта. Либо вы оставляете монеты на бирже (hosted wallet, то есть кастодианский сервис биржи). Тогда вы берете на себя риск платформы — взлома, внутреннего мошенничества, заморозки вывода. Либо вы храните монеты в собственном кошельке (unhosted wallet). Тогда вы берете на себя риск потери ключей, ошибки при транзакции, отсутствия возможности восстановить доступ.

Когда биржа начинает испытывать проблемы — даже если начнутся слухи о проблемах, которых нет — могут начаться массовые выводы. Если биржа не держит ВСЕ средства в холодном хранении в соотношении 1:1, у нее могут возникнуть проблемы с удовлетворением запросов на вывод, как было с той же FTX. Остановка вывода средств — это один из самых сильных шоков, который может произойти на крипторынке, и он способен обрушить цены даже на других биржах просто из-за паники.

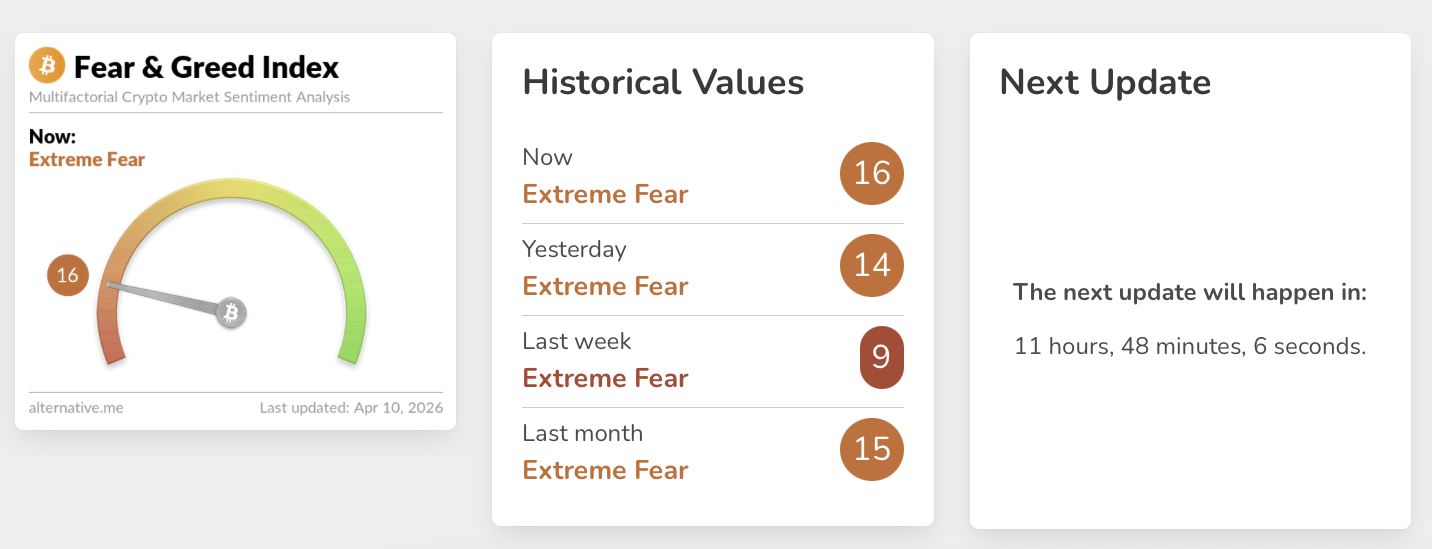

Индекс страха и жадности в крипте

Индекс страха и жадности полезен как контекст, но не заменяет структуру цены и риск-менеджмент.

Говоря о криптовалютном рынке, стоит поговорить об одном популярном индикаторе, который любят цитировать крипто-СМИ и рассылки, — индекс страха и жадности (Fear & Greed index).

Вы его наверняка видели — это шкала от 0 до 100, где 0 — «экстремальный страх», а 100 — «экстремальная жадность». Каждый день публикуется свежая цифра. Идея красивая и на первый взгляд логичная: когда все боятся — покупай, когда все жадничают — продавай. Работает же на традиционных рынках похожая логика с опросниками сентимента.

Но давайте выясним из чего этот индекс собирается и можно ли на него опираться в реальной торговле.

Классический индекс страха и жадности для криптовалют (самый известный — от Alternative.me) агрегирует несколько факторов.

- Волатильность (чем она выше, тем больше страх).

- Объемы торгов и импульс рынка.

- Данные соцсетей — сколько постов на тему биткоина и с каким тоном.

- Доминирование биткоина — когда альткоины падают сильнее, это считается страхом.

Еще в ход идут опросы, но их методология обычно не раскрывается.

В чем подвох? Если вы посмотрите на график индекса страха и жадности в паре с ценой биткоина, то заметите простую вещь: индекс почти всегда движется туда же, куда и цена. Цена растет — индекс показывает жадность. Цена падает — индекс показывает страх. Корреляция очень высокая. И это логично, потому что большинство компонентов индекса сами зависят от цены. Волатильность растет на падении — ок. Объемы падают в боковике — ок. В соцсетях тоже всё завязано на цене: когда биткоин по 60 тысяч, постов про “туземун” в десять раз больше, чем когда он по 20 тысяч.

Что это означает на практике? А то, что индекс страха и жадности редко говорит вам то, чего вы не видите на ценовом графике. Если биткоин упал на 30% за месяц, индекс покажет «экстремальный страх» — но вы это и так знаете. Если биткоин на историческом максимуме, индекс покажет «экстремальную жадность» — но вы это и так видите по своим чатам и ленте.

Несмотря на эту критику, совсем списывать индекс со счетов не стоит. Он полезен для выявления экстремальных зон. Исторически длительные периоды с индексом ниже 10–15 действительно часто совпадали с зонами интереса для долгосрочных покупок. А периоды с индексом выше 85–90 — с зонами перегрева. Но здесь важно слово «длительные». Один день на значении 8 или 92 ничего сам по себе не значит. А вот неделя-другая на экстремумах — это уже сигнал, который стоит рассматривать в контексте других метрик.

Также, индикатор можно использовать в связке с on-chain метриками, о которых мы говорили раньше.

Например, индекс показывает «экстремальный страх» (10–15). Вы смотрите на MVRV — он ниже 1, рынок торгуется ниже стоимости базы. Смотрите на SOPR — он давно ниже 1, люди продают в убыток. Смотрите на потоки на биржи — притоки затухают, стейблкоины на биржах начинают расти. Все вместе — уже серьезный кандидат на зону накопления. А если полагаться только на индекс, можно нарваться на ложный сигнал: бывают дни, когда страх зашкаливает, а цена падает еще на 20% через неделю.

Так что по итогу индексу страха и жадности можно верить, но с поправкой. Корректнее всего относиться к нему как к термометру. Термометр не лечит болезнь, но показывает, есть ли повод беспокоиться. С индексом то же — он не говорит «покупай» или «продавай», но подсказывает, насколько текущие настроения отклоняются от нормы. А решения принимаете вы.

Примеры известных исторических медвежьих рынков

Исторические кейсы показывают: длительность и глубина падения различаются, сценарий нужен заранее.

Теперь перейдем к конкретным историческим примерам. Как мы уже упоминали, каждый крупный медвежий рынок уникален, но во всех примерах повторяются одни и те же паттерны: перегрев, триггер, делевериджинг, капитуляция, консолидация, восстановление. Разберем несколко ключевых эпизодов, как из традиционных рынков, так и из мира криптовалют.

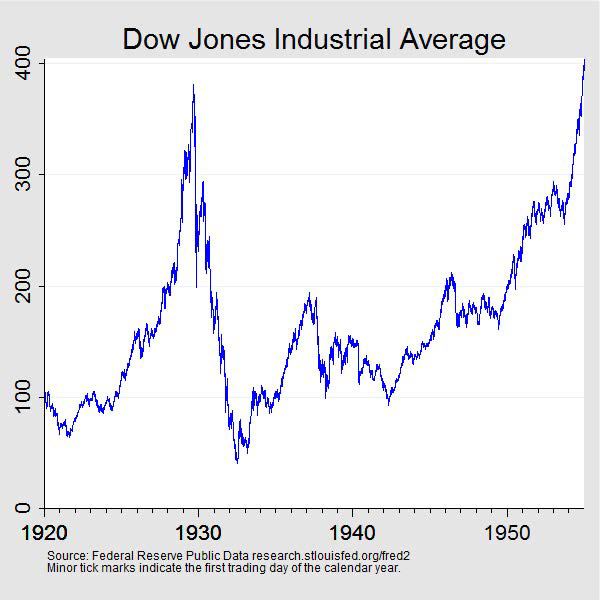

1929–1932: Великая депрессия (DJIA)

Начнем с самого драматичного — и самого давнего — примера в истории американского фондового рынка.

Пик пришелся на 3 сентября 1929 года, когда промышленный индекс Доу-Джонса закрылся на отметке 381. За предыдущие годы рынок вырос более чем в пять раз, что уже неоднозначно указывало на “пузырь”. Плечо в то время было доступным, а требования к марже низкими. Многие инвесторы закупались акциями, внося всего 10–20% собственных средств.

Непосредственно обвал начался в октябре 1929 года. Отмечают две ключевые даты: 24 октября («Черный четверг») и 28–29 октября («Черный понедельник» и «Черный вторник»). За эти несколько дней рынок потерял около 25%, что на тот момент уже было потрясением. Но это было только начало. Рынок падал волнами, перемежаясь отскоками, которые каждый раз давали ложную надежду.

Дно было достигнуто 8 июля 1932 года на отметке 41.22. Общее падение от пика составило почти 89%. В итоге обвал продлился около 34 месяцев.

Говоря о причинах, ключевую роль сыграла маржа. Падение цен вызвало маржин-коллы, продажи толкали цены ниже, а там новые маржин-коллы, и так далее. Именно об этом мы рассуждали ранее. Сюда добавился еще и банковский кризис — тысячи банков обанкротились, депозиты трейдеров были заморожены. И, конечно, дефляция, ведь цены на товары и услуги падали, а это в свою очередь увеличивало реальную стоимость долгов.

Восстановление до прежнего пика заняло больше 25 лет.

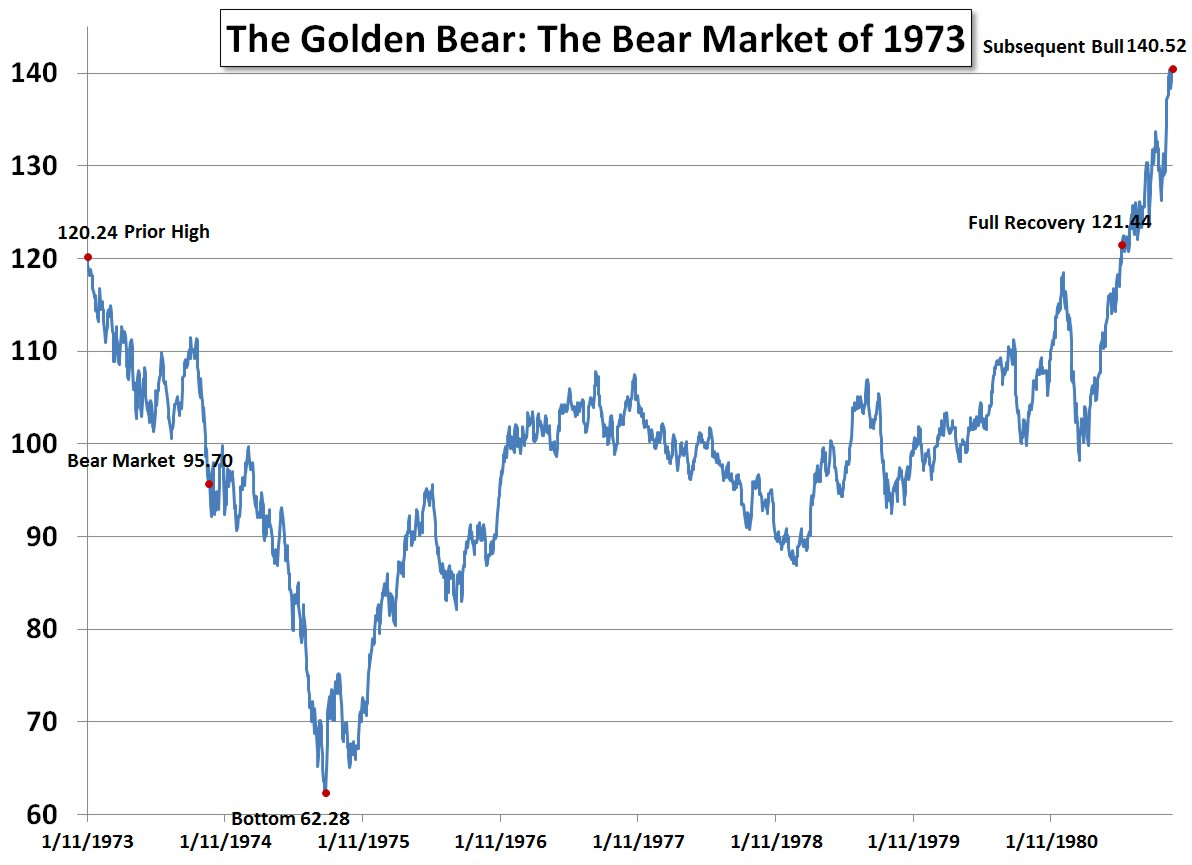

1973–1974: Нефтяной шок (S&P 500)

Следующий классический пример — медвежий рынок начала 1970-х.

Пик S&P 500 был достигнут 11 января 1973 года. Рынок рос на волне ослабления доллара после краха Бреттон-Вудской системы (1971 год, «шок Никсона»), но проблемы не заставили себя ждать.

В октябре 1973 года началось арабское нефтяное эмбарго в ответ на поддержку Израиля в “войне Судного дня”. Цены на нефть взлетели в четыре раза. Инфляция, которая и без того была высокой, ускорилась. Центральные банки повышали ставки, чтобы бороться с инфляцией, что душило экономику. Началась рецессия.

Дно S&P 500 было достигнуто 3 октября 1974 года. Падение от пика составило около 48.2%. Длительность — около 630 календарных дней (почти 21 месяц).

Особенность этого обвала в том, что он был вызван не финансовым пузырем, а внешним шоком предложения. Рынок не был перегрет в традиционном смысле. Но подключились внешние причины — энергетический кризис, взлет инфляции и жесткая кредитная политика.

Урок из этого такой, что медвежий рынок может случиться и без пузыря. Достаточно внешнего шока, который бьет одновременно по издержкам производства, потребительским доходам и ожиданиям по инфляции.

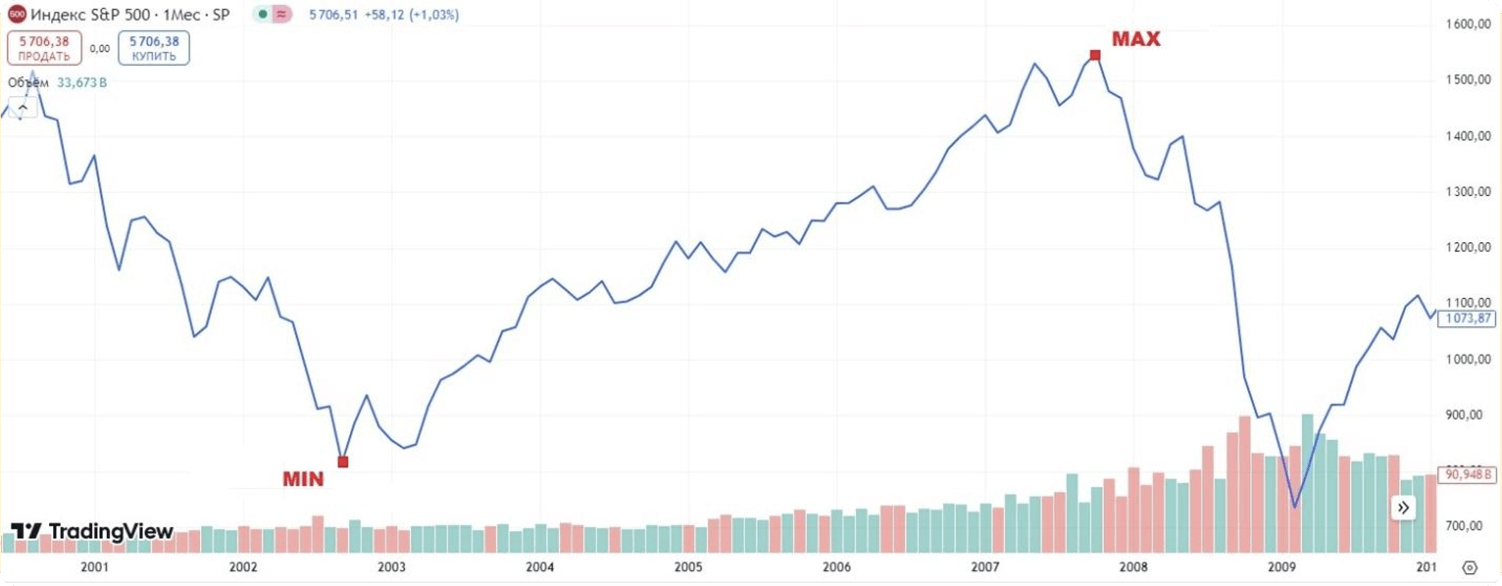

2000–2002: Пузырь доткомов (S&P 500 и Nasdaq)

Переходим к медвежьему рынку, который по своему характеру ближе всего к криптовалютным циклам — тот самый легендарный Dot-com bubble.

Пик S&P 500 — 24 марта 2000 года. Но для технологического сектора пик пришелся на те же даты, а падение было намного глубже. Nasdaq Composite, в котором были сконцентрированы интернет-компании, достиг максимума около 5048 в марте 2000 года.

Произошло следующее: в конце 1990-х интернет-компании росли с фантастической скоростью. Многие из них не имели прибыли и даже выручки, но их оценки взлетали до миллиардов долларов. Акции покупали буквально на любых новостях, и стоит ли говорить о плече.

Сформировался очередной хрестоматийный пузырь. И лопнул он, как водится, не по одной причине. Все началось с ужесточения денежно-кредитной политики ФРС — ставки повышали несколько раз в 1999–2000 годах. Затем последовала волна разочарований в отчетах интернет-компаний — именно тогда до инвесторов начало “доходить”. А в марте 2001 года NBER официально датировал начало рецессии.

Дно S&P 500 было достигнуто 9 октября 2002 года, падение от пика составило около 49.1%. Суммарно Nasdaq обрушился примерно на 77%, и длился этот медвежий цикл порядка 929 дней (более 2.5 лет).

Как видите, пузырь, надутый на истории и хайпе, а не на фундаментальных показателях, может сдуваться годами. Медвежьи ралли в этом периоде были сильными и настолько же обманчивыми — каждый раз казалось, что кризис позади, но потом рынок снова падал к новым минимумам.

2007–2009: Великая рецессия (S&P 500)

Еще один классический пример — ипотечный кризис 2008 года.

Пик S&P 500 пришелся на октябрь 2007 года. Индекс торговался выше 1500, но предпосылки к медвежке уже были: пузырь на рынке недвижимости США, чрезмерное кредитование, сложные деривативы (CDO, CDS), общая закредитованность банков.

Триггер пришел летом 2007 года. Начали рушиться фонды, вложенные в субстандартную ипотеку. В марте 2008 года обанкротился Bear Stearns. В сентябре произошел тот самый крах Lehman Brothers, который и стал точкой невозврата. Кредитные рынки оказались парализованы, банки перестали кредитовать друг друга.

Дно было достигнуто в марте 2009 года. S&P 500 упал примерно на 57% от пика. Вся драма заняла около 17 месяцев.

Особенность этого кризиса в том, что он был системным. Рухнула не просто оценка отдельных компаний, а сама способность финансовой системы функционировать. Правительствам и центральным банкам пришлось проводить беспрецедентные спасательные операции (TARP в США, количественное смягчение).

2018 (крипто): обвал от $20k до $3k

Теперь переходим к криптовалютным примерам. Начнем с медвежьего рынка 2018 года.

Пик предыдущего бычьего цикла пришелся на декабрь 2017 года, когда биткоин достиг отметки около $20,000 на большинстве крупных бирж. За предыдущие 12 месяцев рынок вырос более чем в 20 раз, а альткоины показывали еще более впечатляющие результаты. Тот год отметился бумом ICO (Initial Coin Offerings), которые собирали миллиарды долларов на полупустых обещаниях.

Что пошло не так? Во-первых, перегрев оказался экстремальным, показатель MVRV достигал исторических максимумов. Во-вторых, регуляторы начали ужесточать позицию — SEC заговорила о том, что многие токены ICO могут быть считаны ценными бумагами. Ну и не выдержала сама инфраструктура — транзакции стабильно дорожали, сети перегружались.

Падение, как многие помнят, было долгим и изнурительным. Биткоин снижался в течение всего 2018 года, перемежаясь короткими отскоками. Дно было достигнуто в декабре 2018 года около отметки $3,122. Общее падение от пика — около 80–85% в зависимости от источника цены.

С точки зрения on-chain метрик здесь интересно то, что в этом цикле аналитики впервые массово использовали MVRV и Realized Price. Биткоин провел сотни дней ниже Realized Price — то есть средний держатель был в убытке длительное время. SOPR большую часть периода был ниже 1. Активность сети за это время упала в разы.

Как видим, криптовалютные медвежьи рынки куда глубже, чем традиционные — падение на 80%+ в краткие сроки здесь вполне ожидаемы. А вот восстановление до старых максимумов заняло около двух лет: следующий пик пришелся на конец 2020 — начало 2021 года.

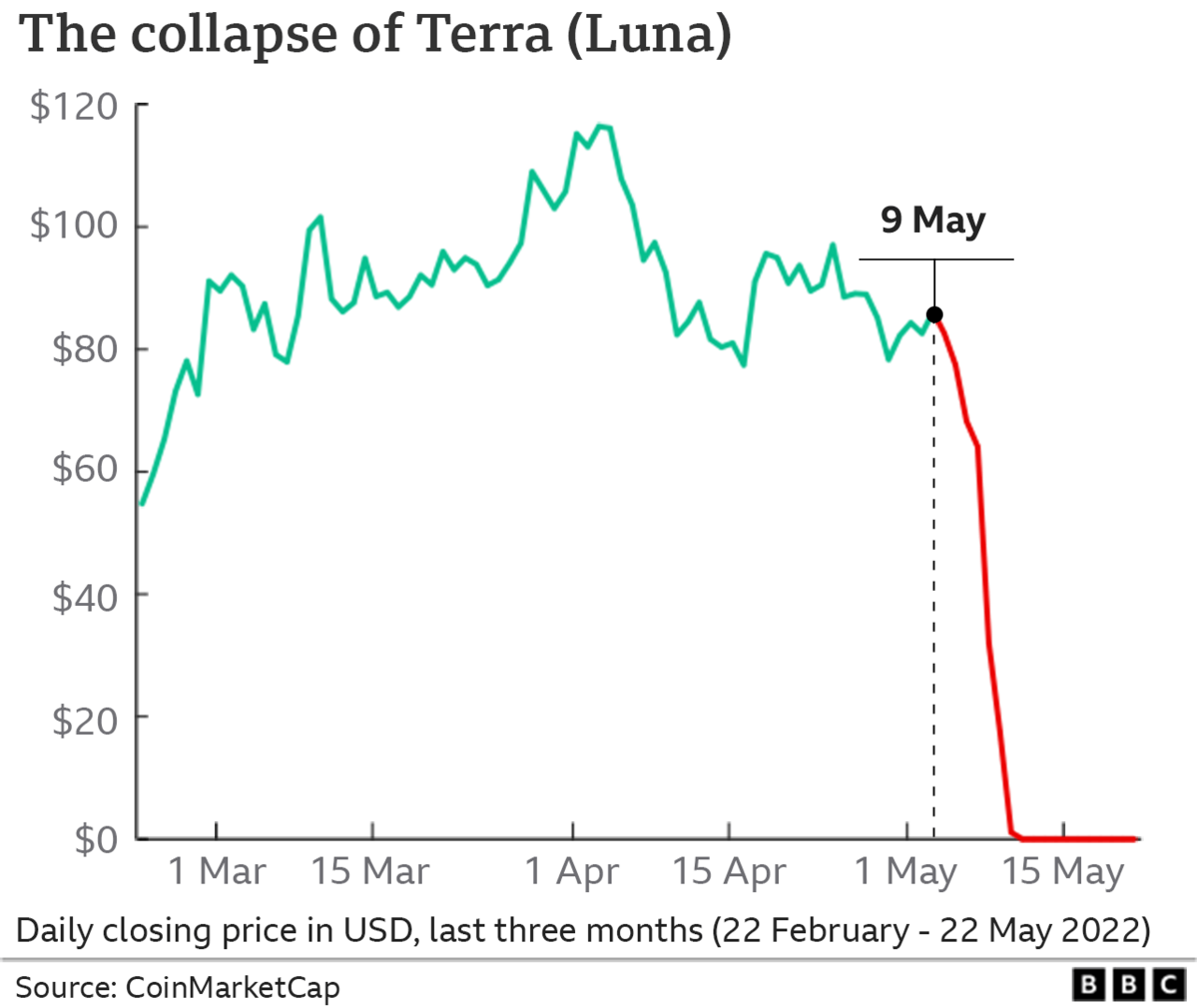

2022 (крипто): TerraUSD и крах FTX

Напоследок самый свежий и, возможно, самый поучительный пример — медвежий рынок 2022 года, FTX, До Квон и Terra.

Пик капитализации крипторынка пришелся на ноябрь 2021 года — около $2.9 триллионов долларов. Биткоин достиг $69,045, эфир — около $4,800. Настроение было ожидаемо эйфоричным, в игру вошли крупные институциональные инвесторы. Появились новые сложные продукты — стейблкоины с алгоритмическим обеспечением (TerraUSD), высокодоходные счета на биржах и в DeFi.

Крах начался в мае 2022 года с коллапса экосистемы Terra. Алгоритмический стейблкоин TerraUSD потерял привязку к доллару, запустив панический вывод. За ним рухнул токен Luna, который использовался для поддержания привязки. За несколько дней из системы испарилось около $60 миллиардов капитализации.

Но это было только начало. Крах Terra вызвал цепную реакцию. Хедж-фонды и кредиторы, на которых держалась вся эта экосистема, обанкротились. Стейблкоины переживали массовые редемпшены, в результате чего ликвидность попросту улетучилась.

А финальным аккордом стал ноябрь 2022 года, тот самый крах группы FTX, одной из крупнейших на тот момент криптобирж. Выяснилось, что биржа использовала средства клиентов для кредитования аффилированного хедж-фонда Alameda Research, и в целом не очень ответственно подходила к ведению дел. Когда слухи разошлись, клиенты бросились выводить средства, чем в одночасье обанкротили биржу.

Как итог, к концу 2022 года капитализация всего крипторынка упала до около $796 миллиардов. Биткоин достиг локального дна около $15,500 в ноябре 2022 года. Общее падение от пиков составило примерно 80% для биткоина и еще больше для альткоинов.

Как видите из этих примеров, медвежка медвежке рознь. Глубина падения сильно варьируется — от 20–30% в легких коррекциях до 50–60% в серьезных кризисах на традиционных рынках и до 80–90% в криптовалютах.

Стоит отметить, что почти в каждом случае есть четкий триггер (нефтяное эмбарго, крах Lehman, TerraUSD), но сам по себе триггер не является единственной причиной. За ним всегда стоит перегретый рынок, избыточное плечо и в целом шаткая инфраструктура. Плюс, на традиционных рынках банкротство брокера — это целое событие, а у клиента всегда есть правовая защита и страховка. В крипте же вы в лучшем случае предоставлены сами себе, а в худшем — попадете в ловушку регулируемой платформы. Если централизованная биржа заморозит вывод, ваши средства могут быть заблокированы на месяцы или, или и вовсе потеряны навсегда. Это не теоретическая угроза — подобное уже случалось с Mt. Gox в 2014 году, с QuadrigaCX в 2019-м, с FTX в 2022-м. И никто не застрахован от повторения подобных случаев.

Заключение

Для интрадейщика главное — дисциплина: план входа/выхода, контроль плеча и лимит убытков на день.

Медвежий рынок — это не просто «минус 20% от пика», как это понимают многие. Это режим, в котором ломается практически всё: волатильность начинает группироваться, ликвидность испаряется, а кредитное плечо запускает цепные реакции.

Главный вывод, который стоит вынести: в медвежьем рынке всё работает не так, как на бычьем. Размер позиции должен быть меньше, плечо ниже, запас прочности больше. Не пытайтесь поймать дно, ведь оно всегда выглядит как продолжение падения. И не верьте каждому отскоку — bear market rallies созданы для того, чтобы выкупать надежду у тех, кто не понимает, в каком режиме находится. Медвежий рынок заканчивается всегда. Вопрос не в том, случится ли восстановление, а в том, дойдете ли вы до него с целыми счетами.