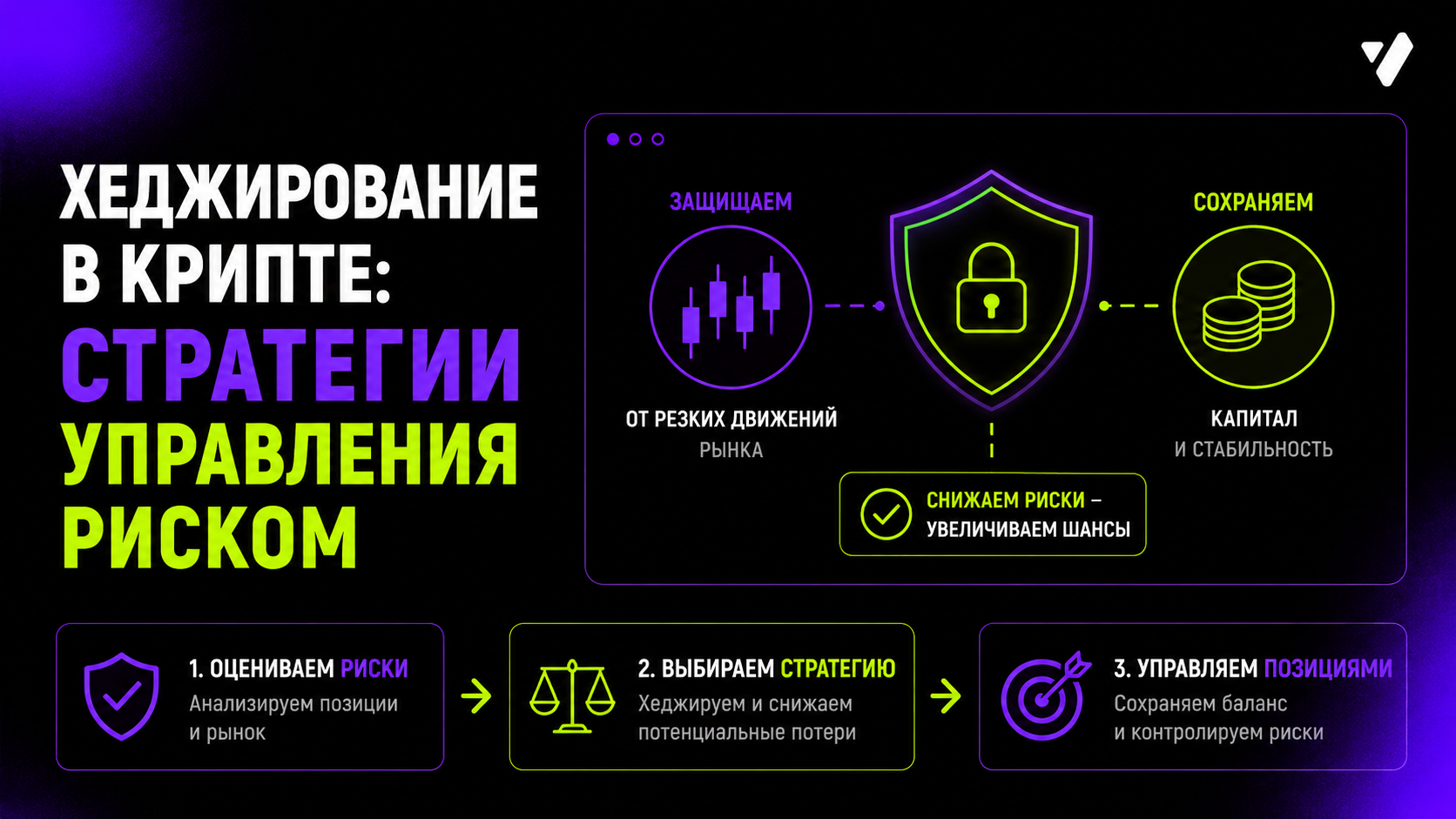

Хеджирование в крипте: стратегии управления риском

Содержание

- Что такое хеджирование в криптовалюте

- Зачем хеджировать криптоактивы

- Хеджирование фьючерсами и бессрочными контрактами

- Опционные стратегии

- Перекладывание в стейблкоины

- Короткие позиции и парный трейдинг

- Хеджирование через DeFi-протоколы

- Диверсификация как инструмент снижения риска

- Стоимость хеджирования и компромиссы

- Типичные ошибки при хеджировании

- Как выбрать стратегию под свои задачи

Хеджирование в крипте — комплекс действий, направленных на снижение потенциальных убытков от неблагоприятного движения цен без полного отказа от позиции. В отличие от традиционных рынков, где волатильность редко превышает 2–3% в день, криптовалютные активы могут за сутки изменить стоимость на 10–30%. Именно поэтому управление рисками через хеджирование стало обязательным навыком для серьёзных участников крипторынка — от розничных трейдеров до институциональных инвесторов.

Что такое хеджирование в криптовалюте

Хеджирование (от англ. hedge — «живая изгородь», «ограждение») — это открытие позиции, которая движется в противоположном направлении относительно основной. Если основная позиция теряет стоимость при падении рынка, хедж компенсирует эти потери частично или полностью. Цель не в извлечении дополнительной прибыли, а в защите уже имеющегося капитала от экстремальных движений.

В криптовалютном контексте хеджирование применяется в нескольких сценариях. Долгосрочный инвестор, не желающий продавать Bitcoin из налоговых соображений, может застраховать позицию шортом на фьючерсном рынке. Майнер, ожидающий получить 10 BTC через три месяца, может зафиксировать текущую цену через срочный контракт. Трейдер с крупным портфелем альткоинов может приобрести пут-опцион на ETH как защиту от системного падения рынка.

Принципиальное отличие от простого сокращения позиции: хеджирование позволяет сохранить базовую экспозицию на актив, продолжать получать стейкинг-доходность или дивиденды, не реализовывая налогооблагаемое событие продажи. Это делает его особенно ценным инструментом для долгосрочных держателей крупных позиций.

Зачем хеджировать криптоактивы

Волатильность криптовалютного рынка делает хеджирование не просто желательным, а часто необходимым инструментом управления капиталом. Исторические данные показывают: Bitcoin за свою историю пережил более 15 коррекций свыше 30% — при этом каждый раз восстанавливался до новых максимумов. Альткоины в медвежьи периоды нередко теряют 70–90% от пиковых значений.

Ключевые сценарии, когда хеджирование оправдано:

- Крупное нереализованное profit, которое хочется защитить на период неопределённости.

- Ожидание значимого новостного события (решение FOMC, регуляторные решения, разлоки токенов).

- Майнинговые компании и OTC-дески, которым необходима предсказуемость выручки.

- Портфели под управлением с ограничениями по максимальной просадке (drawdown limit).

- Корпоративные казначейства, держащие крипту на балансе и обязанные раскрывать риски.

При этом важно понимать: хеджирование снижает не только убытки, но и потенциальную прибыль. Идеально захеджированная позиция не зарабатывает ничего при росте рынка. Поэтому подходить к нему нужно как к инструменту управления, а не как к способу заработка.

Хеджирование фьючерсами и бессрочными контрактами

Фьючерсы и бессрочные свопы (perpetual swaps) — наиболее распространённый инструмент хеджирования в криптовалютном пространстве. Механизм прост: при наличии длинной позиции в споте открывается короткий фьючерсный контракт эквивалентного объёма. Если цена падает, убыток по споту компенсируется прибылью по короткому фьючерсу.

| Тип контракта | Срок | Особенности хеджирования | Подходит для |

|---|---|---|---|

| Бессрочный своп (Perp) | Без срока | Funding rate — дополнительный расход | Краткосрочный хедж (дни–недели) |

| Квартальный фьючерс | 3 месяца | Фиксированная цена, нет фандинга | Среднесрочный хедж |

| Поставочный фьючерс | Фиксированный | Физическая поставка актива | Майнеры, OTC-дески |

Ключевая тонкость при использовании бессрочных контрактов — funding rate. В бычьем рынке лонги платят шортам, а в медвежьем — наоборот. Это означает, что держать шорт в качестве хеджа в период роста рынка стоит денег: типичный фандинг 0,01% в 8 часов составляет около 1,1% в месяц. При высоком фандинге (0,05–0,1% за сессию) стоимость хеджирования через перпетуал резко возрастает.

Практический пример: инвестор держит 5 BTC по средней цене 50 000$ и хочет защититься от падения на период важного заседания FOMC. Он открывает короткий перпетуал на 5 BTC на Binance или Bybit. Если BTC падает до 45 000$, убыток по споту 25 000$ компенсируется прибылью по шорту. Если BTC растёт до 55 000$, прибыль по споту поглощается убытком по фьючерсу — позиция нейтральна по дельте.

Опционные стратегии хеджирования

Опционы дают более гибкий инструментарий для хеджирования, чем фьючерсы: они позволяют ограничить убытки снизу, сохраняя участие в росте. Это достигается через покупку пут-опционов.

Защитный пут (Protective Put) — базовая стратегия. Инвестор покупает пут-опцион со страйком ниже текущей цены актива. Если цена падает ниже страйка, опцион приносит прибыль, компенсируя убыток по базовой позиции. Если цена остаётся выше — опцион истекает без исполнения, а уплаченная премия — это стоимость страховки.

| Стратегия | Позиция | Защита | Участие в росте | Стоимость |

|---|---|---|---|---|

| Protective Put | Лонг спот + лонг пут | Полная (ниже страйка) | Да (минус премия) | Цена пут-опциона |

| Collar | Лонг спот + лонг пут + шорт колл | Полная (ниже страйка пута) | Ограниченное (до страйка колла) | Близко к нулю |

| Bear Put Spread | Лонг пут (высокий страйк) + шорт пут (низкий) | Частичная | Нет | Сниженная |

Стратегия Collar особенно интересна для криптовалютных инвесторов: продажа колл-опциона выше текущей цены финансирует покупку пут-опциона ниже. В итоге хеджирование обходится близко к нулю, однако прибыль ограничена сверху страйком колла. Именно collar используют институциональные держатели BTC при необходимости защитить портфель на период высокой неопределённости без затрат на премию.

Ликвидные опционные рынки по Bitcoin и Ethereum доступны на Deribit — крупнейшей криптовалютной опционной бирже, OKX, Bybit и CME. По альткоинам ликвидность опционов значительно ниже, что ограничивает применение данного инструмента для хеджирования неосновных позиций.

Перекладывание в стейблкоины

Наиболее простой и понятный метод снижения риска — частичная или полная конвертация позиций в стейблкоины (USDT, USDC, DAI). Технически это не хеджирование в классическом смысле, а уменьшение экспозиции, однако на практике используется как один из базовых инструментов управления рыночным риском в криптовалютном портфеле.

Преимущества подхода: простота исполнения, отсутствие необходимости в деривативных рынках, возможность разместить стейблкоины в DeFi-протоколах под доходность 4–8% годовых (Aave, Compound, Curve). Главный недостаток — это реализованная позиция, которая может создавать налоговые последствия и лишает возможности участвовать в росте рынка.

Короткие позиции и парный трейдинг

Парный трейдинг (pair trading) — стратегия, при которой открывается длинная позиция по одному активу и короткая — по другому с высокой корреляцией. В криптовалютном рынке типичные пары: BTC/ETH, ETH/SOL, BTC/TOTAL3.

Логика стратегии: если инвестор считает, что ETH будет опережать BTC, он открывает лонг ETH / шорт BTC. Если рынок в целом падает, убыток по ETH частично компенсируется прибылью по короткому BTC — при условии, что ETH падает медленнее. Если ETH растёт относительно BTC — стратегия приносит прибыль независимо от общего направления рынка.

- Снижение системного рыночного риска (beta exposure).

- Сохранение экспозиции на относительную силу актива.

- Двойные расходы на финансирование шортовой позиции.

- Риск временного расхождения корреляции — обе позиции могут одновременно уйти против трейдера.

Хеджирование через DeFi-протоколы

Экосистема децентрализованных финансов предоставила новый класс инструментов для управления рисками без централизованных посредников.

Протоколы деривативов: dYdX, GMX, Synthetix, Hegic и Dopex позволяют торговать бессрочными контрактами и опционами в блокчейне. Преимущество — отсутствие KYC и custody risk. Недостатки — более низкая ликвидность и дополнительный smart contract risk.

Стейблкоин-стратегии в DeFi: ротация из волатильных активов в yield-bearing стейблкоин-позиции (Curve, Convex, Pendle) позволяет сохранять доходность при снижении рыночного риска. Некоторые протоколы предлагают structured products — комбинации позиций с заданным профилем риска/доходности.

Perpetual DEX-протоколы (GMX, Gains Network) предоставляют возможность открывать шорты на широкий спектр активов без централизованной биржи. Однако ликвидность и условия существенно хуже, чем на крупных CEX, что делает CEX предпочтительным выбором для крупных хеджирующих позиций.

Диверсификация как базовый инструмент

Диверсификация — наиболее фундаментальная форма снижения риска, не требующая деривативов. В контексте криптовалютного портфеля она имеет свою специфику: высокая корреляция между активами в периоды системного стресса.

В криптовалютном пространстве эффективная диверсификация требует выхода за рамки самого крипторынка. При этом следует учитывать, что в кризисные периоды (2022 год — крах Terra, банкротство FTX) корреляция между всеми криптоактивами приближается к единице — то есть диверсификация внутри крипты не даёт реальной защиты при системных событиях.

| Тип диверсификации | Снижение риска | Ограничения |

|---|---|---|

| Внутри крипты (BTC + ETH + альты) | Умеренное (в обычных условиях) | Высокая корреляция в кризис |

| Крипта + стейблкоины | Прямое снижение волатильности | Снижение потенциальной доходности |

| Крипта + традиционные активы | Хорошее (в нормальных условиях) | Корреляция растёт при кризисе ликвидности |

| Крипта + золото/сырьё | Умеренное | Низкая ликвидность конвертации |

Стоимость хеджирования и компромиссы

Хеджирование никогда не бывает бесплатным. Каждый метод несёт явные или скрытые расходы, которые необходимо учитывать при принятии решения о целесообразности стратегии.

Явные затраты включают: опционные премии (обычно 2–10% от номинала для 30-дневных опционов с delta 0.25), комиссии за торговлю на деривативных рынках (0.02–0.05% за контракт), spread между bid и ask при открытии позиции, а также financing rate по маржинальным позициям.

Скрытые издержки: opportunity cost — упущенная прибыль при росте рынка, пока хедж работает против; psyological cost — эмоциональные издержки от наблюдения за компенсирующими убытками хедж-позиции при росте базового актива; basis risk — расхождение между движением спотового актива и деривативного инструмента, применяемого для хеджа.

Практическое правило: стоимость хеджирования на год не должна превышать ожидаемую волатильность позиции, умноженную на допустимую просадку. Для большинства криптоинвесторов хеджирование через опционы оправдано лишь в периоды повышенной неопределённости, а не как постоянная практика.

Типичные ошибки при хеджировании в крипте

Опыт участников рынка выявил ряд системных ошибок, которые сводят на нет преимущества хеджирования или создают дополнительные проблемы.

- Оверхеджирование: позиция захеджирована на 100% и более, что превращает портфель в нейтральный — никакой прибыли при росте. Оптимальный хедж для долгосрочного держателя — 30–60% от номинала позиции.

- Выбор инструмента без учёта ликвидности: ликвидация хеджирующей позиции в момент острого стресса может оказаться невозможной по разумной цене.

- Игнорирование basis risk: фьючерс на BTC не является идеальным хеджем для портфеля альткоинов — при альтсезоне альты могут расти, а BTC стагнировать.

- Недооценка funding rate: в периоды аномального фандинга (0.1–0.3% за сессию) шортовый хедж через перпетуал может стоить 30–100% годовых.

- Отсутствие выхода из хеджа: чёткое условие закрытия хеджирующей позиции должно быть определено заранее — по цене, по сроку или по снижению неопределённости.

Как выбрать стратегию под конкретные задачи

Выбор стратегии хеджирования зависит от нескольких ключевых параметров: горизонта защиты, размера позиции, готовности к затратам и технической сложности исполнения.

| Сценарий | Рекомендуемый инструмент | Почему |

|---|---|---|

| Краткосрочная защита (1–14 дней) | Бессрочный своп (шорт) | Быстро, ликвидно, без срока экспирации |

| Защита на 1–3 месяца | Квартальный фьючерс или пут-опцион | Без фандинга, предсказуемая стоимость |

| Долгосрочный хедж (3–12 месяцев) | LEAP-опционы или collar | Определённая стоимость, гибкость |

| Майнинговая компания | Поставочный фьючерс | Фиксация цены реализации добытых монет |

| Корпоративное казначейство | Collar или частичная конвертация в стейблкоины | Простота аудита, предсказуемость |

| DeFi-портфель | Perpetual DEX (шорт) + стейблкоин ротация | Без KYC, on-chain прозрачность |

Независимо от выбранного инструмента, грамотное хеджирование начинается с чёткого определения цели: какой именно риск нужно снизить, насколько, на какой срок и с какими допустимыми затратами. Ответы на эти вопросы определяют выбор инструмента гораздо точнее, чем популярность той или иной стратегии.

Хеджирование в крипте — не панацея и не замена фундаментальному анализу, а инструмент управления риском для тех, кто уже принял инвестиционное решение и хочет контролировать его исполнение. Фьючерсы, опционы, стейблкоин-ротация и диверсификация решают разные задачи с разной эффективностью и стоимостью. Ключевой принцип: хеджирование должно соответствовать конкретному сценарию риска, а не применяться механически. Понимание инструментов, их ограничений и реальных затрат — обязательное условие для использования хеджа как средства защиты, а не создания новых рисков.