Содержание

Фьючерсы давно перестали быть просто “дополнительным” сегментом криптовалютного рынка. Именно здесь в наши дни сосредоточена основная активность: на крупнейших биржах объёмы по фьючерсным контрактам стабильно превышают спотовые. Причина в том, что деривативы дают трейдеру несколько разных способов работать с ценой и извлекать из её движений профиты. На споте у вас по сути один рабочий сценарий — купить и ждать роста. А на фьючерсах открывается целый набор возможностей, от простых направленных сделок до сложных моделей заработка вне независимости от того, куда идет рынок.

В этой статье мы пошагово разберем основные способы заработка на криптовалютных фьючерсах.

Торговля на Споте vs. Торговля на Фьючерсах: Основные различия

Фьючерсы позволяют работать и на рост, и на падение рынка, но вместе с плечом увеличивают и риск. Важно заранее понимать механику маржи и ликвидации, прежде чем переходить с спота на фьючи.

Для начала разберем в общих чертах, чем вообще фьючерсный контракт отличается от покупки актива на спотовом рынке. Основная разница начинается самого с объекта торговли. На споте вы покупаете или продаёте сам актив. Купили биткоин — он лежит у вас на кошельке, его цена меняется, вы можете его продать позже.

На фьючерсах вы работаете с контрактом на цену актива. У вас нет самого биткоина, но есть открытая позиция, которая реагирует на изменение цены BTC. И здесь возникает первое важное отличие: контракты позволяют одинаково легко открывать позиции и на рост, и на падение.

На споте заработать на снижении цены относительно сложно. Нужно либо уже иметь сам актив для продажи, либо прибегать к маржинальным займам, а это чревато дополнительными комиссиями и невыгодными условиями. На фьючерсах все это решается одной кнопкой: если вы ожидаете падение цены, то просто открываете шорт и работаете с понижением цены. Фьючерсный рынок для трейдера “симметричен”: неважно, куда идет цена — главное, чтобы шла.

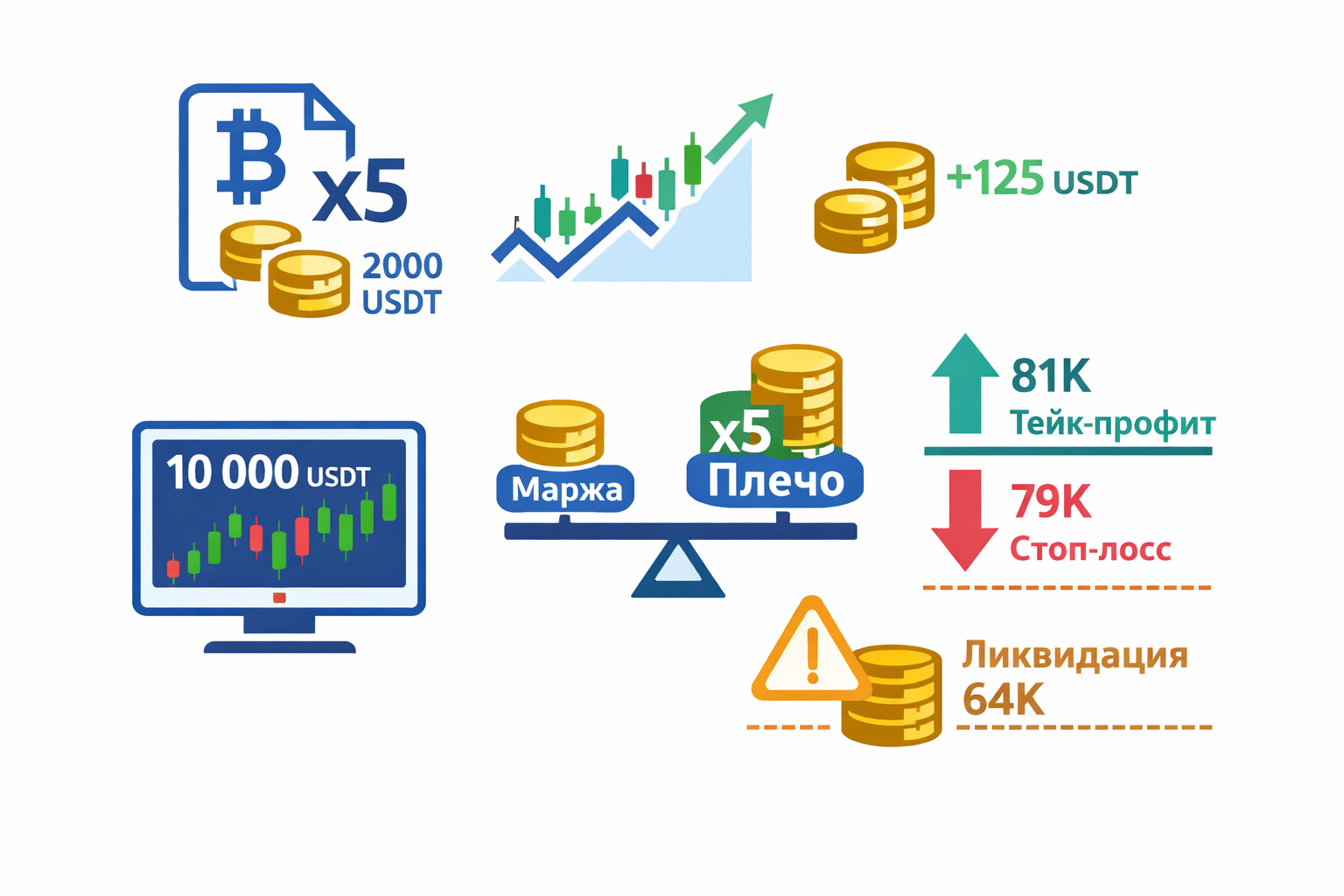

Второй ключевой элемент — кредитное плечо. Биржа позволяет вам открыть позицию, которая по объёму кратно превышает ваш собственный капитал. К примеру, у вас есть 2000 USDT собственных средств. На споте вы можете купить биткоин только на эти 2000. При росте цены на 1% вы заработаете 20 USDT. На фьючерсах вы можете открыть позицию на 10 000 USDT, используя плечо x5. 2000 собственного депозита закладываются как мара, а биржа дает вам в управление объем 10 000. В итоге тот же 1% движения даст вам уже 100 USDT прибыли. По сути, ваш финрез умножается на размер плеча.

Но та же механика работает и в обратную сторону.

На криптовалютном рынке стандартом давно стали бессрочные (perpetual) фьючерсы. У них есть одна особенность: встроенный механизм балансировки цены — ставка финансирования, или фандинг/funding. У таких контрактов нет даты экспирации, а значит бирже нужно как-то удерживать их цену близко к цене спотового актива. Именно фандинг решает эту задачу через периодические автоматические выплаты между лонгистами и шортистами.

Для трейдера это означает, что на фьючерсах можно зарабатывать не только на движении цены, но и на перекосах в ставках фандинга. Эта тема заслуживает отдельного разговора, и мы подробно разберём её позже. Сейчас просто зафиксируем: фандинг на фьючерсах — это отдельный самостоятельный источник дохода, который просто отсутствует на споте.

Далее мы последовательно разберём, как именно на этом рынке зарабатывают.

Направленная торговля: Лонг и Шорт

Направленные сделки по фьючерсам требуют чёткого плана: точка входа, размер плеча, уровень стоп-лосса и цель по движению. Без этого работа на фьючерсах превращается в угадайку с повышенным риском.

Большинство профитов на фьючерсном рынке происходит из обычной направленной торговли. Для тех, кто раньше торговал только на споте, логика будет знакома. Вы покупаете контракт в ожидании роста цены актива, либо продаете перед снижением, чтобы через какое-то время выкупить дешевле.

Однако во фьючерсах есть одна особенность, которой нет на споте. Рост и падение цены здесь выступают двумя равноправными операциями — вы можете одинаково легко работать в обе стороны. Если работаете на повышение цены, это называется “длинна позиция/лонг”, если ставите на понижение, это называется “короткая позиция/шорт”. Конечно, и на споте можно шортить. Но на фьючерсах это устроено максимально доступно и “бесшовно”. Лонг и шорт позиции устроены идентично, для коротких позиций не нужно брать “маржинальный займ” и держать в голове пачку дополнительных комиссий за это. Позиции работают идентично, только в разном направлении. С одинаковыми условиями и без подводных камней

Рассмотрим в общих чертах, как это устроено.

Лонг

Длинная позиция на фьючерсах концептуально идентична покупке на споте: вы открываете сделку в расчёте на рост и закрываете в плюс после повышения цены.

Для тех, кто привык к спотовому рынку, эта логика интуитивно понятна — разница только в том, что здесь вы работаете не с самим активом, а с контрактом на его цену.

Главное отличие фьючерсов — кредитное плечо. Вы можете открыть позицию, которая по объёму заметно превышает ваш собственный капитал. Условно, при плече 5 движение цены на 1% даёт 5% прибыли или убытка к вашему депозиту.

Как это выглядит на деле. Допустим, у вас на счету 2000 USDT, биткоин торгуется по 80 000. Вы берете плечо плечо x5 и открываете лонг на 10 000 USDT. При росте до 81 000 ваш доход составит 125 USDT — вместо 50 USDT, которые вы получили бы на споте, купив биткоин только на свои 2000. При падении до 79 000 убыток будет те же 125 USDT. То есть, ваша прибыль растет в разы в процентном соотношении к депозиту. Открываются возможности для умножения депозита в относительно короткие сроки.

Важный нюанс: биржа следит, чтобы вашего залога — маржи — хватало на покрытие убытков в случае просадки позиции. Если цена пойдёт дальше против вас и достигнет уровня ликвидации (в данном примере это будет около 64 000–67 000), позиция закроется принудительно, и вы потеряете все свои 2000 USDT. Поэтому до входа нужно рассчитать объём позиции под допустимый риск. Если вы готовы потерять в сделке не больше 200 USDT, а стоп ставите на 2% от цены входа, то максимальный объём позиции — 10 000 USDT. Это расчёт, который делается заранее, а не во время движения.

Шорт

Короткая позиция (шорт) позволяет зарабатывать на падении цены. Механика зеркальна лонгу: вы продаёте контракт по текущей цене, рассчитывая позже купить его дешевле. На споте такая операция технически сложнее — там нужно занимать актив, платить комиссии за заём и мириться с ограничениями вроде скудного набора активов и низкого плеча. На фьючерсах шорт делается одной кнопкой и ничем не отличается от лонга по исполнению.

Представим пример. Цифры те же. Депозит 2000 USDT, биткоин торгуется по 80 000. С плечом x5 вы открываете шорт на 10 000 USDT. Если цена упадет до 79 000 — вы заработаете 125 USDT. Но если цена вырастет до 81 000 — вы уже теряете 125 USDT. При дальнейшем росте до определённого уровня, который зависит от вашей маржи, может наступить ликвидация.

Психологически шорт иногда вызывает дискомфорт у начинающих. Но с точки зрения цифр и расчётов разницы с лонгом нет. Это просто две стороны одной операции: в одном случае вы покупаете дешевле и продаёте дороже, в другом — продаёте дороже и покупаете дешевле. Итоговые условия и формулы прибыли симметричны.

Хеджирование через фьючерсы

Хеджирование через фьючерсы позволяет зафиксировать цену или защитить портфель от резких движений. Но хедж — не бесплатная страховка: он требует понимания плеча, маржи и возможного недополучения прибыли.

Помимо направленной торговли, у деривативов есть и другая, не менее важная функция. Они нужны не только для заработка на потенциале, но и для защиты того, что у вас уже есть через хеджирование (hedging).

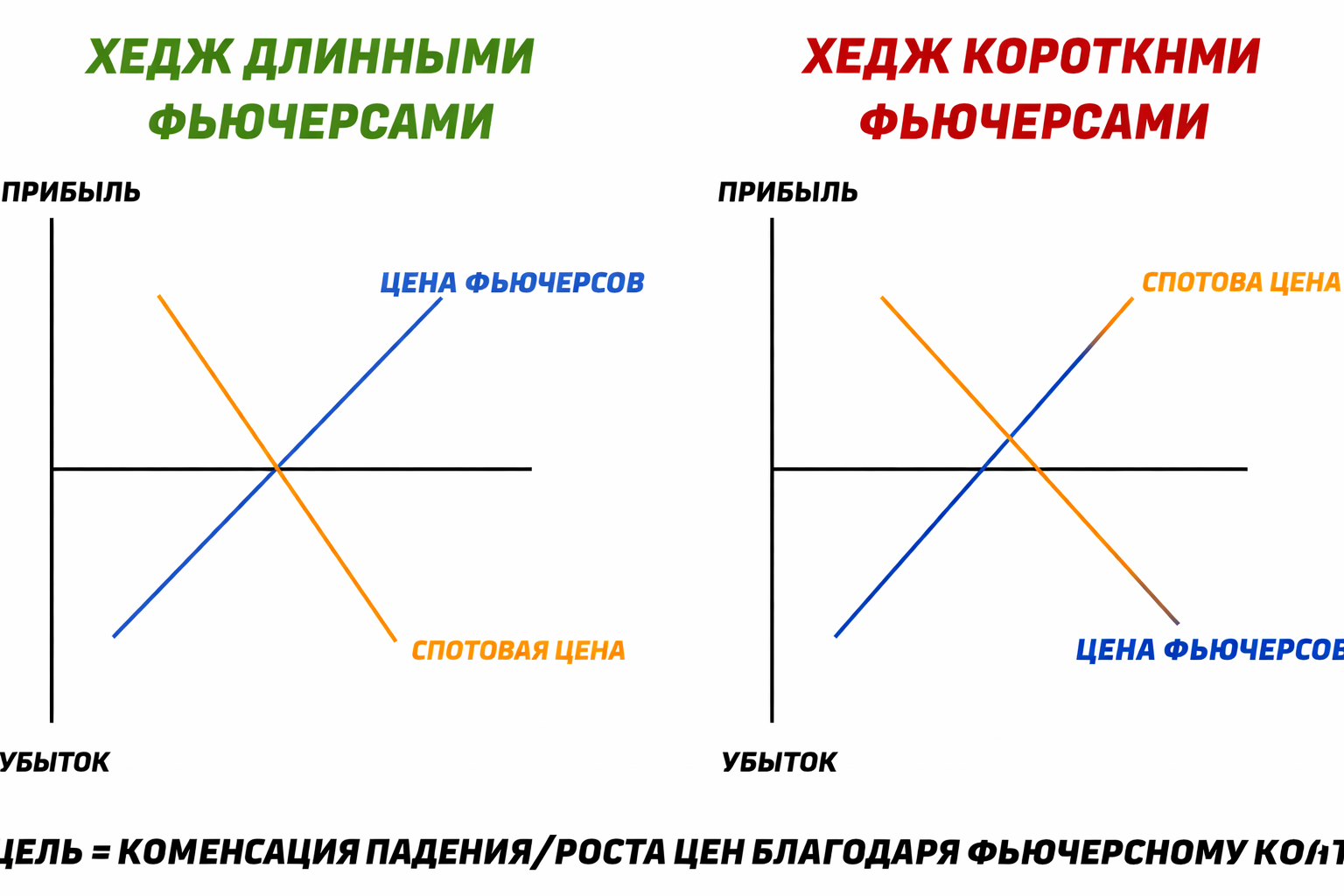

Если совсем просто, хедж — это страховка от нежелательного изменения цены. Предположим, вы уже держите актив на споте, не хотите его продавать, но понимаете, что в ближайшее время рынок может пойти против вас. Вместо того чтобы продавать монеты, вы открываете фьючерсную сделку по тому же активу в противоположную сторону. Тогда, если спотовый актив дешевеет, прибыль по фьючерсу компенсирует эту просадку — полностью или частично, в зависимости от того, как построен хедж.

Рассмотрим типичные ситуации, в которых может пригодиться хеджирование.

Хеджирование спотовой позиции

Представьте, что у вас на споте 1 BTC, купленный ранее по 70 000. Сейчас цена 80 000, вы в неплохой прибыли и в целом смотрите на рынок позитивно. Но в последние дни вы замечаете, что рост замедлился, цена упёрлась в уровень, от которого уже дважды отскакивала, а макроэкономический фон становится тревожным. Продавать BTC не хочется — возможно, у вас план в долгосрок или просто стратегическая уверенность в активе. Но и сидеть сложа руки, когда портфель может просесть на 10–20%, тоже некомфортно.

Вы открываете короткую позицию по фьючерсу на 1 BTC по текущей цене 80 000. Теперь у вас две “стороны монеты”: актив на споте и равноценная короткая позиция во фьючерсе. Посмотрим, что происходит с ними в разных сценариях.

Предположим, цена биткойна опускается до 74 000. Ваш спотовый BTC теряет в стоимости 6 000 долларов. Но короткая фьючерсная позиция, открытая по 80 000 и закрытая по 74 000, приносит прибыль размером в те же 6 000 долларов. Итог по портфелю: убыток на споте компенсирован прибылью по фьючерсу, общая стоимость вашего портфеля осталась на уровне 80 000.

Теперь предположим, что цена поднимается до 86 000. Спотовый BTC даёт прибыль 6 000 долларов, но фьючерсный шорт приносит убыток 6 000 долларов. Итог снова нейтральный: вы не заработали на росте, но и не потеряли.

Что вы получили в итоге? Вы зафиксировали текущую цену 80 000 для своего биткоина, не продавая его. Если через месяц рынок будет ниже, вы не пострадаете; если выше — не заработаете, но сохраните актив. Это и есть страховка: вы платите за неё упущенной потенциальной прибылью, но защищаетесь от убытков.

Хеджирование через фьючерсы бывает полезно в ряде случаев. Например, можно временно перестраховать позицию перед важными новостями, открыв короткий фьючерс на часть портфеля и закрыв его после реализации события. Можно защититься от глубокой рыночной коррекции, не продавая актив. Майнеры нередко хеджируют фьючерасми цену своей будущей добычи, открывая короткие позиции на планируемый объём; долгосрочные инвесторы могут частично хеджировать портфели, чтобы пережить глубокие просадки, но при этом сохранить основной апсайд. В подобных случаях хедж — не заработок, а управление риском: вы жертвуете частью краткосрочной прибыли ради предсказуемости результата на дистанции.

Важный нюанс: на практике хедж редко бывает идеально точным из-за комиссий, разницы в цене между спотом и фьючерсом (базиса) и других технических деталей. Но общая логика именно такая.

При всей кажущейся надёжности хеджа важно помнить: короткая позиция по фьючерсу, даже будучи страховкой для спота, сама по себе требует маржи и может быть ликвидирована при резком движении цены против неё. Если рынок уходит сильно вверх, убыток по шорту нарастает, и биржа закроет позицию принудительно, даже если на споте у вас плюс. Реальные деньги с фьючерсного счёта при этом улетучатся.

Поэтому за хеджем нужно следить так же, как за обычной позицией. Либо вы держите достаточный запас маржи, чтобы пережить сильные движения, либо ставите стоп-лосс на сам фьючерсный шорт на случай, если рынок пойдёт против вас сильнее, чем вы готовы допустить. Можно также хеджировать не весь объём спота, а только часть.

Заработок на фандинге и арбитраже

Мы разобрали, как фьючерсы работают для направленных ставок и для хеджирования. Но у бессрочных контрактов есть ещё одна важная особенность. Здесь можно зарабатывать не только на движении цены, но и на внутренней механике самого контракта через ставку финансирования (фандинг/funding rate). Рассмотрим, как это работает.

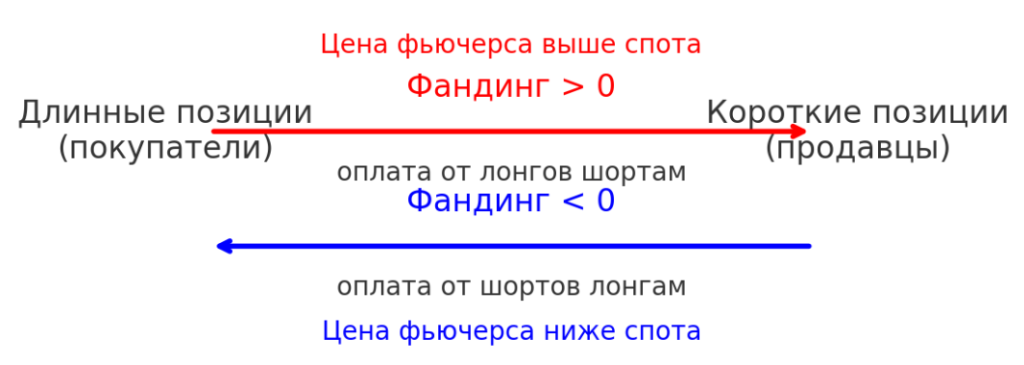

Как вы наверное знаете, бессрочные (perpetual) контракты не имеют даты экспирации, в этом их главное отличие от классических срочных фьючерсов. Но отсутствие расчётной даты создаёт проблему: цена контракта может бесконечно отдаляться от спотовой цены базового актива. Чтобы этого не происходило, биржи используют балансирующий механизм — периодические микроплатежи между лонгами и шортами. Если рынок перегрет в длинных позициях и цена на фьючерс уходит выше спота, funding становится положительным: лонги платят шортам. Если перекос в другую сторону — шорты платят лонгам.

Иными словами, между трейдерами по обе стороны фьюча постоянно происходят взаимные микровыплаты, направление и размер которых зависит от того, куда и насколько ушла цена контракта от спотовой цены актива в данный расчетный период.

Важно понимать: funding платится не бирже, а между трейдерами. Биржа только рассчитывает ставку и организует расчёты. А главное — ставка не фиксированная и в каждый расчетный период может менять как размер, так и направление. И конечно же, на скачках и разворотах фандинга можно зарабатывать. Рассмотрим, как.

Funding как дополнительный доход к позиции

Проще всего использовать фандинг как “бонус” к уже открытой позиции. Допустим, вы встаёте в шорт на 1 BTC по 80 000. При ставке funding -0,01% за 8 часов вы будете получать 8 USDT каждые 8 часов просто за то, что держите шорт. Если рынок пойдёт вниз, вы заработаете и на движении, и на выплатах по фандингу. Даже если какое-то время цена будет стоять на месте, вам все равно будут “капать” выплаты.

Но и здесь есть свои риски. Если, вопреки ожиданиям, актив начнет расти, то убыток по шорту может быстро перекрыть все полученные выплаты.

Дельта-нейтральные стратегии

Благодаря фандингу на бессрочных криптовалютных фьючерсах можно выстроить позицию, которая вообще не зависит от направления цены. Убрать направленную ставку как таковую и оставить только доход от выплат по фандингу. Это называется дельта-нейтральная (delta-neutral) стратегия.

Классический вариант выглядит так: вы покупаете актив на споте и одновременно открываете короткий perpetual на тот же объём. Разберём на цифрах.

Допустим, у вас 1 BTC на споте, купленный по 80 000. Вы открываете шорт на 1 BTC по perpetual тоже по 80 000. Теперь посмотрим, что происходит при разных движениях рынка.

Если цена растёт до 85 000, то спотовая позиция даёт прибыль 5 000 USDT, а шорт по фьючерсу даёт убыток 5 000 USDT. Итог по ценовому движению — ноль. Если цена падает до 75 000, та же картина: спот даёт убыток 5 000 USDT, а шорт даёт прибыль 5 000 USDT. Итог — снова ноль.

Ценовой риск практически обнулён, и откуда тогда взяться прибыли? Её источник — как раз ставка фандинга. Если ставка положительная (лонги платят шортам), ваш короткий perpetual регулярно получает выплаты. Допустим, ставка держится на уровне 0,1% в сутки в среднем. За месяц на 1 BTC набегает примерно 240 USDT (0,1% * 30 дней * 80 000). Это и есть доход, независимо от того, стоит цена на месте, идёт вверх или вниз. Учитывайте, что все примеры нужно корректировать на размер комиссий отдельно взятого брокера.

Однако из этой суммы нужно вычесть комиссии за открытие и закрытие обеих позиций. При типичной комиссии тейкера 0,04% на споте и 0,04% на фьючерсах затраты на вход составят 64 USDT (0,04% от 80 000 на споте плюс 0,04% от 80 000 на фьючерсе), и столько же при выходе. Итого 128 USDT уйдёт на комиссии, что сократит чистую прибыль за месяц до 112 USDT. Если ставка фандинга окажется ниже или комиссии выше, стратегия может и вовсе стать убыточной — поэтому важно заранее просчитывать все издержки и выбирать моменты со стабильно высокой ставкой.

Поэтому, несмотря на кажующся лёгкость таких стратегий, подход “открыл и забыл” здесь не сработает — позициями нужно все время управлять, отслеживать ставки и корректировать. Но в чистом виде это пример того, как можно получать доход от перекоса рынка, не заботясь о направлении цены.

Межбиржевой арбитраж на фандинге

Бессрочные контракты торгуются на множестве бирж, поэтому ставки по фандингу на них сильно разнятся.

В условный момент времени на бирже А рынок сильно перегрет в лонгах и ставка положительная, а на бирже Б ставка близка к нулю или даже отрицательная — а это открывает возможности для арбитража между площадками.Можно открыть шорт на бирже А (где высокий положительный funding) и лонг на бирже Б (где funding низкий или отрицательный). Ценовой фактор снова нейтрализуется — рост или падение биткоина примерно одинаково влияет на обе позиции. А разница в выплатах по фандингу остаётся у вас.

Допустим, на бирже А funding 0,1% за 8 часов, на бирже Б — 0,01%. Вы открываете шорт на 1 BTC на бирже А и лонг на 1 BTC на бирже Б. Каждые 8 часов вы платите 0,01% на бирже Б, но получаете 0,1% на бирже А. Чистый доход — 0,09% за 8 часов, или около 72 USDT в сутки с 1 BTC при цене 80 000.

Звучит просто, но на деле стратегия требует подготовки. Капитал должен быть заранее распределён по биржам — перевод средств может аннулировать прибыль. Само собой, нужно учитывать комиссии за сделки и спреды при входе. И главное: иногда фандинг может измениться быстрее, чем вы успеете развернуть позицию. Поэтому пассивной такую стратегию не назовёшь.

Все эти стратегии объединяет одно: они не требуют прогноза направления цены. В отличие от направленной торговли, где вы прогнозируете, вырастет актив или упадёт, здесь заработок строится либо на внутренней механике контракта (funding), либо на фактических перекосах цен между соседними рынками.

Скальпинг на фьючерсах усиливает и плюсы, и минусы инструмента: малейшая ошибка по направлению или размеру позиции может привести к ликвидации. Не используйте максимальное плечо и всегда рассчитывайте риск на сделку.

Скальпинг на фьючерсах

Скальпинг — это, пожалуй, самый яркий пример того, как устройство фьючерсного контракта формирует целый класс стратегий, которые на споте были бы просто невозможны или экономически бессмысленны. Сама идея зарабатывать на движениях в доли процента требует трёх вещей: гибкого кредитного плеча, симметричности длинных и коротких позиций и высокой ликвидности. И только фьючерсы дают всё это одновременно.

На споте попытки скальпить быстро разбиваются о простую арифметику. Чтобы поймать движение в 0,2% и превратить его в ощутимый профит, нужно либо входить огромным объёмом, что для розничного трейдера недоступно, либо смириться с тем, что комиссии съедят большую часть прибыли. При цене биткоина 80 000 долларов 0,1% — это 80 долларов. Если у трейдера 2000 USDT, на споте он может купить только на 2000, и эти 80 долларов превратятся в 2 доллара прибыли. Даже при нулевых комиссиях это не имеет смысла — слишком мало выхлопа, слишком много усилий.

Именно фьючерсы позволяют скальпингу существовать и быть рентабельным. С кредитным плечом вы можете быстро масштабировать свой результат: при плече 10 позиция на 20 000 USDT даст с того же движения не 2, а 20 долларов. При плече 20 — 40 долларов, и т.д. А если учесть, что скальпер может совершать десятки таких движений за день, из этих копеек складывается вполне ощутимая доходность. Плечо здесь работает не просто как инструмент азартного увеличения ставок, а как необходимый множитель, без которого сама идея ловить микро-движения теряет смысл.

Но плечо — только половина истории. Скальпинг требует возможности одинаково легко играть и вверх, и вниз. Рынок не движется всё время в одну сторону, и внутри дня постоянно возникают ситуации, где цена сначала даёт импульс вверх, а затем такой же по силе откат. На споте скальпер мог бы работать только на повышение, и львиная доля возможностей для краткосрочной торговли оказывалась бы для него закрыта. Фьючерсы с их симметричной механикой позволяют с легкостью брать оба направления — и вам не нужно зависеть от тренда. Есть небольшое движение — есть сделка, и неважно, куда оно направлено.

Ликвидность фьючерсных контрактов — ещё один критический фактор. Скальперу нужно входить и выходить быстро, с минимальным проскальзыванием. В плотном стакане популярных контрактов (BTC, ETH) это возможно даже с относительно крупными объёмами. На споте тот же объём мог бы сдвинуть цену против самой сделки, уничтожив прибыль ещё до входа. Во фьючерсах ликвидность обычно выше, а значит, исполнение лучше.

И наконец, комиссии. На фьючерсном рынке они в разы ниже спотовых. На споте вы будете платить в среднем 0.1% за ордер — какой тогда смысл ловить движения в 0.2% и 0.3%, если огромную часть профита вы будете отдавать бирже? На фьючерсах комиссии часто начинаются с 0.01% и их можно снизить через VIP-тиры. Возможностей для краткосрочной торговли здесь несоизмеримо больше.

В итоге получается, что скальпинг на фьючерсах — это не просто один из возможных стилей, а естественное продолжение самой сути фьючерсного контракта. Без любого из перечисленных элементов скальпинг либо перестаёт быть рентабельным, либо становится технически невозможным. Именно поэтому там, где спотовый трейдер видит лишь шум, фьючерсный скальпер находит источник дохода.

В заключение: риски торговли фьючерсами

При всех своих возможностях фьючерсы являются инструментом с повышенным риском. На споте рынок еще может многое простить: позиция может уйти в просадку, но не исчезает сама по себе. Во фьючерсах запас прочности у сделки всегда ограничен вашим депозитом и стоп-лоссом, и если цена идет против вас слишком быстро или слишком далеко, вы рискуете потерять все средства.

Главный риск здесь — ликвидация. Она происходит, когда убыток по позиции съедает ваше начальное обеспечение (маржа). Если взять чрезмерно высокое плечо, то даже обычное для крипторынка движение может выбить вас из сделки раньше, чем ваша идея успеет реализоваться. Но и ликвидация здесь не единственная опасность. В моменты высокой волатильности рынок может двигаться настолько стремительно, что выставленный стоп-лосс сработает по цене значительно хуже ожидаемой из‑за проскальзывания или временного исчезновения ликвидности. А если вы используете стратегии, связанные с фандингом, неблагоприятное изменение ставки способно превратить ожидаемый доход в убыток.

Именно поэтому фьючерсы требуют не только торговой идеи, но и точного контроля риска. Здесь недостаточно просто угадать направление. Нужно ещё выдержать траекторию движения — со всеми её рывками, ложными пробоями и скачками ликвидности. А для этого необходимо заранее рассчитывать объем позиции под допустимый уровень потерь, следить за маржой, обязательно ставить стоп-лосс, учитывать возможные проскальзывания и всегда иметь запасной депозит на случай непредвиденных колебаний.