Содержание

В криптовалютной торговле арбитраж считается одной из немногих стратегий, которая теоретически способна приносить профит независимо от направления рынка. Но на практике всё упирается в скорость, инфраструктуру и скрытые издержки. Разберём основные виды: от классического межбиржевого до сложных DeFi-схем с флеш-кредитами.

Межбиржевой (кросс-платформенный) арбитраж

Межбиржевой арбитраж требует мгновенной реакции и предварительного распределения средств. Без автоматизации и низких комиссий прибыль стремятся к нулю.

Это та самая классика, которую мы уже рассмотрели выше. В крипте она тоже работает (хотя бы в теории). Допустим, вы замечаете, что на бирже А биткоин стоит $50,000, а на бирже Б — $50,300. Вы даёте команду на покупку на бирже А и одновременно на продажу на бирже Б. Если оба ордера исполнились по заявленным ценам, валовая разница в $300 с каждого биткоина ваша.

Но теперь давайте проговорим "подводную" часть. Во-первых, чтобы совершить такую операцию, у вас на бирже А уже должны лежать доллары или стейблкоины для покупки BTC, а на бирже Б — биткоин для продажи. Если вы держите весь капитал в одном месте, то вам сначала придётся перевести часть средств на вторую площадку, а за время перевода — а это могут быть десятки минут на подтверждение транзакции в сети — спред с высокой вероятностью схлопнется.

Во-вторых, даже если средства разложены по биржам заранее, после совершения сделки у вас возникает дисбаланс: на бирже А вы остались с купленным биткоином, на бирже Б — с полученными долларами. Чтобы повторить цикл, вам нужно либо перегнать биткоин с биржи А на биржу Б, либо доллары с биржи Б на биржу А, либо держать на каждой площадке такой запас обоих активов, чтобы хватало на несколько циклов подряд.

И в-третьих, реальные спреды на ликвидных парах вроде BTC/USDT редко превышают 0.5%, а после вычета торговых комиссий с обеих сторон и комиссий сети за последующую балансировку портфеля чистая прибыль стремится к величинам, которые имеют смысл только при очень больших объёмах капитала, нескольких десятках циклов и полной автоматизации процесса. Именно поэтому межбиржевой арбитраж в крипте — это игра для алгоритмических фирм с предзаполненными кошельками на десятках бирж и прямыми API-подключениями, а не для "комнатного" трейдера с двумя открытыми вкладками браузера.

Арбитраж на P2P

P2P-арбитраж даёт широкие спреды, но несёт риски блокировки банковских карт и требует сотен повторяющихся операций.

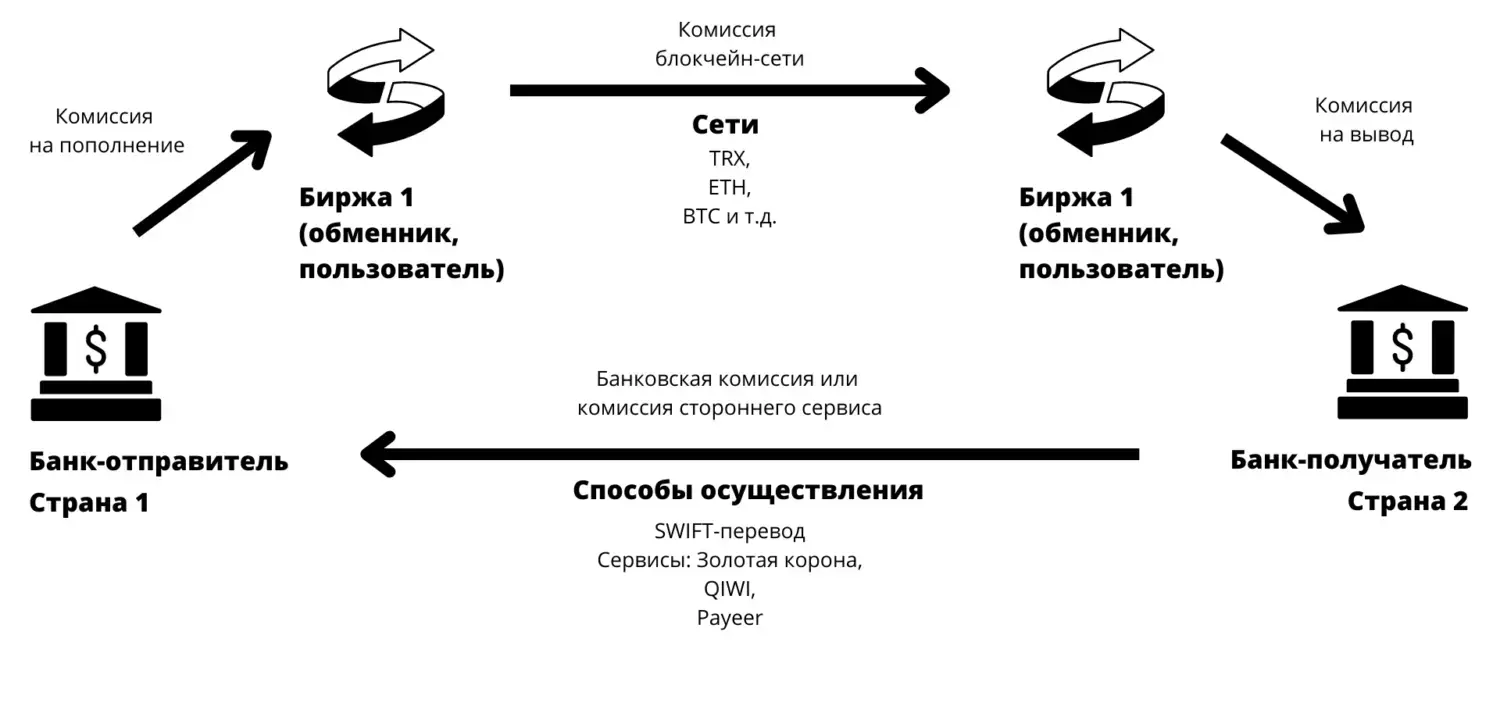

Переходим в несколько иную плоскость — P2P-арбитраж. Здесь мы работаем не с торговыми парами в привычном понимании, а с фиатными шлюзами и разницей в курсах обмена между криптовалютой и национальными валютами. P2P-платформы — это площадки, где пользователи торгуют напрямую друг с другом, выставляя объявления о покупке или продаже, скажем, USDT за рубли, гривны, тенге и так далее, с оплатой через банки и/или фиатные платежные сервисы. Переводы между разными банками и платёжными системами имеют разную скорость и разную степень доверия, а также из-за локальных ограничений на ввод и вывод фиата, поэтому на P2P-рынке регулярно возникают довольно широкие спреды.

Схема работы выглядит следующим образом: вы находите объявление, где кто-то готов продать USDT по относительно низкой цене, скажем, по 90 рублей за токен, и покупаете у него определённый объём за рубли с карты одного банка. Затем вы находите другое объявление, где кто-то готов купить USDT уже по 92 рубля, и продаёте ему токены, получаете рубли на карту другого банка. Разница в два рубля с каждого доллара, за вычетом комиссий платформы и банковских переводов, и есть ваш заработок. Цикл сделки можно повторять, если вилка еще держится.

В теории, опять же, все выглядит гладко, но на практике "затыков" и рисков здесь уйма. И риски эти уже не рыночные, а скорее операционные и регуляторные. Например, ваш банк может посчитать частые переводы от разных физических лиц подозрительной активностью и заблокировать счёт по 115-ФЗ. Платформа может заморозить средства до прохождения проверки. Еще у вас неизбежно будет конкуренция со стороны профессиональных кард-флипперов, у которых налажены целые фермы из десятков банковских карт и автоматизированных ботов для мониторинга P2P-объявлений. Поэтому "ручной" вход в эту нишу так же малорентабелен.

Арбитраж в DeFi и флеш-кредиты

Флеш-кредиты позволяют арбитражить без собственного капитала, но требуют навыков программирования смарт-контрактов.

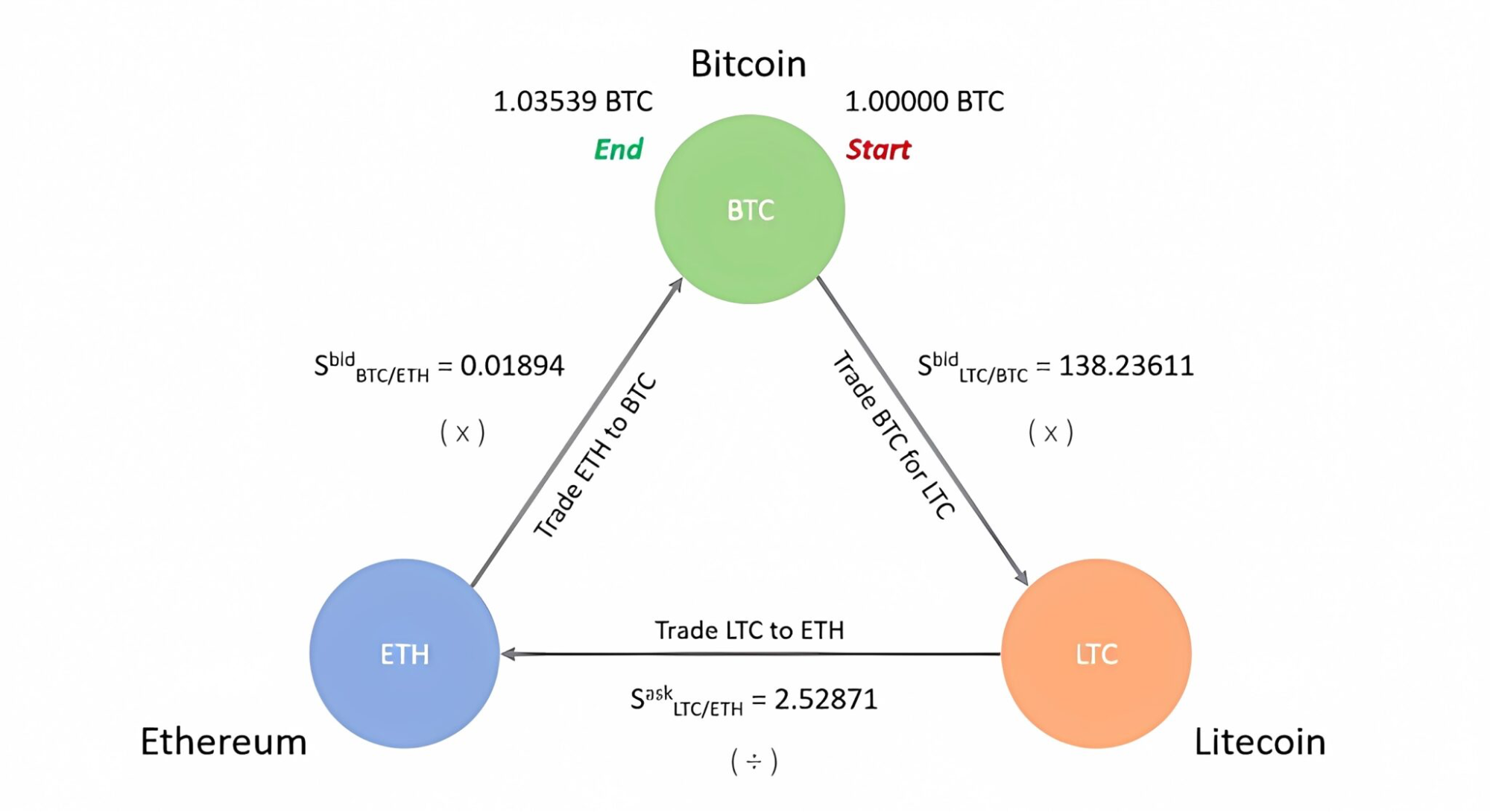

Это самый технологичный и, пожалуй, самый далёкий от привычного трейдинга сегмент криптовалютного арбитража. Децентрализованные биржи, такие как Uniswap или Curve, определяют цену актива не через классический ордербук со стаканом заявок, а через математическую формулу пула ликвидности, где цена зависит от соотношения двух токенов в пуле и меняется с каждой совершённой сделкой. Из-за этого цена одного и того же токена на DEX может в моменте довольно заметно отличаться от его цены на крупных централизованных биржах, особенно если речь идёт о менее ликвидных активах. Возникает окно для арбитража: купить токен там, где он дешевле, и продать там, где он дороже.

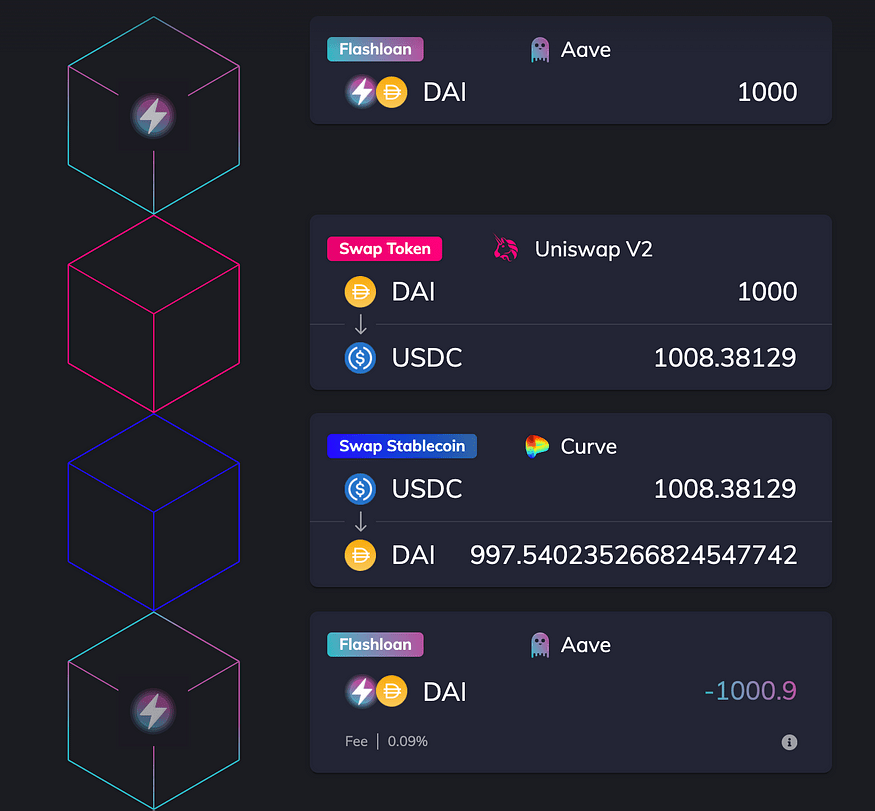

Но на DEX'ах для этого не нужно предварительно размещать средства на обеих площадках, потому что существует инструмент под названием флеш-кредиты (flash loan). Флеш-кредит — это мгновенный заём на протоколах вроде Aave, который не требует обеспечения, но должен быть возвращён в рамках одного и того же блока транзакций. Механика выглядит так: вы пишете смарт-контракт, который одной атомарной транзакцией выполняет следующую цепочку действий:

- Берёт флеш-кредит на крупную сумму, скажем, несколько миллионов долларов в стейблкоинах.

- На эти средства тут же покупает токен на децентрализованной бирже, где он недооценён.

- Продаёт этот токен на другой площадке, где он переоценён.

- Возвращает тело кредита вместе с небольшой комиссией за использование.

- Оставшуюся разницу отправляет на ваш кошелёк.

Вся эта последовательность либо исполняется полностью в пределах одного блока Ethereum, либо, если на каком-то этапе что-то пошло не так и прибыли не хватило для возврата кредита, транзакция откатывается целиком, как будто её и не было. Звучит заманчиво, но практическая реализация требует навыков программирования смарт-контрактов на Solidity, глубокого понимания механик газовых войн и MEV-ботов, которые охотятся за теми же возможностями, и доступа к быстрым нодам для опережающего исполнения транзакций. Без кода, без ботов и без понимания смарт-контрактов здесь делать нечего.

Инструменты для поиска «вилок»: скринеры спредов

Скринеры показывают сырые ценовые расхождения, но не учитывают глубину стакана и комиссии сети. Сигналы нуждаются в пост-фильтрации.

Если ваш основной инструмент — TradingView, то для арбитража он полезен примерно настолько, насколько отвёртка полезна для забивания гвоздей. Здесь правят бал совершенно другие классы программного обеспечения, и чтобы понимать ландшафт, имеет смысл разделить их на две большие категории: те, что ищут возможности, и те, что их исполняют.

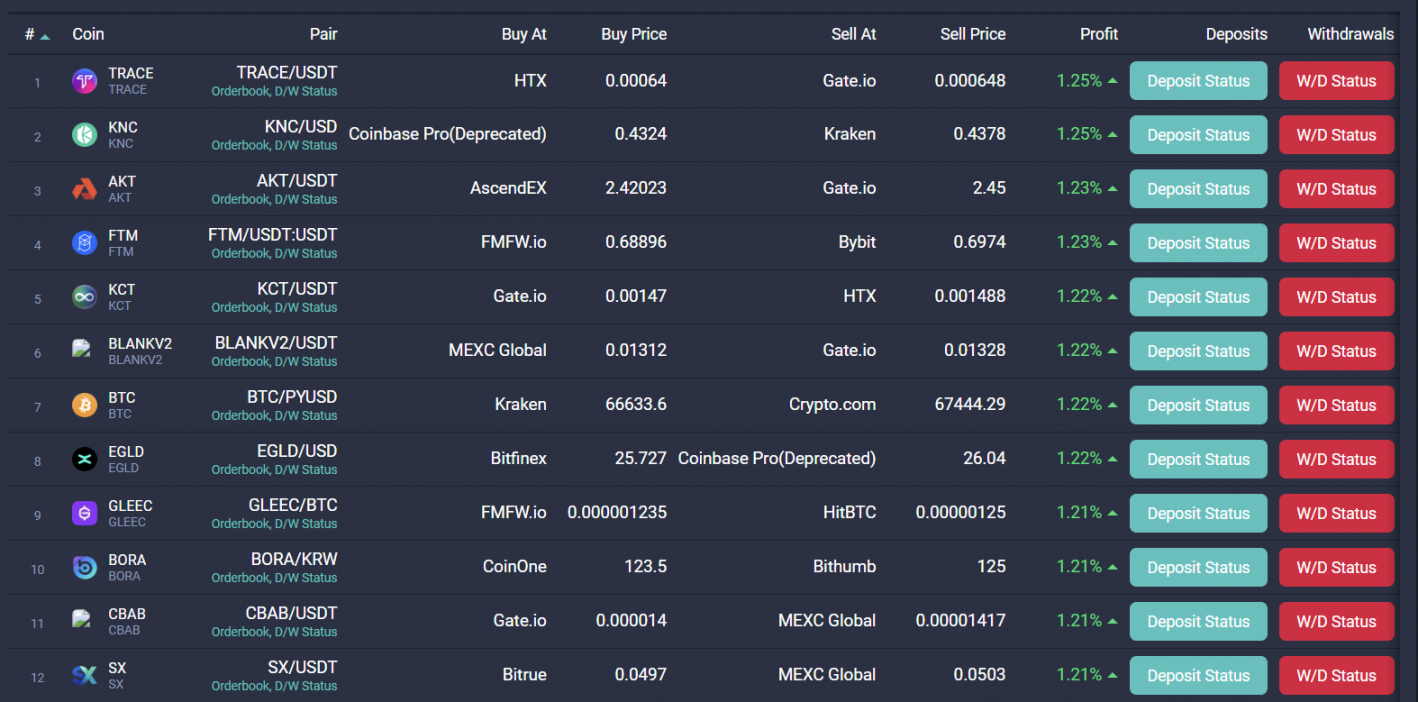

Скринеры спредов — это облачные или десктопные сервисы, которые в режиме реального времени подключаются к API десятков (а то и сотен) криптовалютных бирж — как централизованных, так и децентрализованных — и непрерывно сравнивают цены на одни и те же торговые пары. Их задача — выявить момент, когда разница в цене между площадками превышает некий порог, и оповестить об этом пользователя. Хороший скринер мониторит не только спотовые рынки, но и фьючерсные, а в некоторых случаях и P2P-площадки. На выходе обычно получаются агрегируя тысячи ценовых спредов с периодичностью в несколько секунд или даже долей секунды. Пользователь видит таблицу или ленту, где подсвечены текущие арбитражные возможности с указанием бирж, объёма, доступного по данной цене, и примерной валовой прибыли до вычета комиссий.

Однако здесь начинается та часть, о которой маркетинговые страницы подобных сервисов обычно предпочитают умалчивать. Во-первых, большинство из них работает по подписочной модели, и стоимость доступа к сколько-нибудь полезному функционалу редко бывает символической. Во-вторых (и это гораздо важнее) бесплатные или пробные тарифы почти всегда показывают данные с задержкой в несколько секунд или даже минут, что в арбитраже равносильно полному отсутствию данных. В-третьих, даже оплаченный доступ не гарантирует, что вы увидите действительно рабочую связку. Дело в том, что скринер показывает чистую математическую разницу цен, не учитывая при этом множество критических переменных: текущую глубину стакана на обеих биржах, которая может оказаться недостаточной для вашего объёма, комиссию сети за перевод актива, если речь о межбиржевом арбитраже, доступность вывода средств на конкретной бирже в данный момент и ещё десяток факторов, способных превратить красивую зеленую цифру в таблице в красный PnL.

Торговые боты

Боты исполняют сделки быстрее человека, но передача API-ключей стороннему сервису — это риск, а конкуренция с HFT-фирмами почти всегда сильнее.

Образно говоря, скринер связок — это глаза, но еще есть арбитражные боты — они уже исполняют роль рук. Торговый бот для арбитража подключается к вашим аккаунтам на биржах через API-ключи и получает возможность размещать ордера от вашего имени. Главная особенность ботов — они действуют со скоростью, недоступной человеку. Его задача — исполнить обе "ноги" сделки с минимальной задержкой, пока окно возможности не захлопнулось.

Типичная логика работы выглядит так: бот получает от скринера или собственного модуля мониторинга сигнал о том, что на бирже А цена покупки составляет X, а на бирже Б цена продажи составляет Y, и разница между Y и X после вычета всех запланированных комиссий даёт положительный результат. В ту же секунду, без участия человека, бот отправляет ордер на покупку на биржу А и ордер на продажу на биржу Б, дожидается подтверждения исполнения обоих, фиксирует результат и переходит в режим ожидания следующей возможности.

Существует несколько платформ, которые можно назвать глобальными игроками в этой нише — HaasOnline, 3Commas, Cryptohopper и прочие. Есть и другие платформы, вроде Bitsgap или Coinrule, которые позиционируются как мультифункциональные комбайны с арбитражным модулем среди прочих возможностей. Но стоит понимать, что универсальность здесь часто идёт в ущерб глубине проработки конкретно арбитражной механики.

В чем подвох? Звучит как идеальное решение — подключил бота, оплатил подписку и наблюдаешь за ростом счёта, — но дьявол, как всегда, в деталях. Во-первых, бот работает ровно настолько хорошо, насколько хорошо он написан, и передача API-ключей стороннему сервису — это всегда риск, особенно если вы держите на биржевых счетах значительные суммы. Во-вторых, даже самый разрекламированный бот не сможет ничего поделать с тем, что ваши средства не распределены заранее по нужным биржам, или с тем, что на одной из площадок внезапно включили дополнительную верификацию на вывод. Так что необходимость ручного контроля никуда не девается. В-третьих, стоит помнить о конкуренции: арбитражные боты крупных игроков, размещённые на выделенных серверах в непосредственной близости от дата-центров бирж, почти всегда будут быстрее, чем облачный сервис, к которому подключаетесь вы, и разница в десяток-другой миллисекунд в этом бизнесе решает, кто снимет прибыль, а кто останется смотреть на схлопнувшийся спред.

Заключение: вывод для интрадейщиков и скальперов

Арбитраж — это смена профессии, а не апгрейд трейдинга. Стабильная доходность возможна, но только через автоматизацию и полный контроль издержек.

Если вы интрадейщик или скальпер, то арбитраж криптовалют — не апгрейд вашего трейдинга, а практически смена профессии. Арбитражник не спекулирует, а решает инженерные задачи, работает не с движениями цен, а с инфраструктурой: поиском вилок, API, задержками сети, расчетами комиссий и прочих издержек, как и самой вероятности исполнения транзакций.

Для интрадейщика, который хочет диверсифицировать риски и готов разбираться в технической части, арбитраж может стать источником стабильной (хоть и небольшой) доходности в периоды боковика на рынке. Но если вы ждете от него "иксов на импульсах" — вы ошиблись дверью. Арбитраж — это в первую очередь рутина.

И главное: помните, если кто-то предлагает вам «гарантированный арбитраж с доходностью 5% в день», это чистой воды замануха, за которой вполне могут стоять мошенники. Действительно рабочие вилки сухие, скудные и требуют железных нервов и множества постоянных, цикличных действий. А самое главное — никто не будет распространять рабочие вилки "просто так".

Материал носит ознакомительный характер. Арбитражные стратегии высокорискованны, требуют опыта и автоматизации.