Содержание

В этой статье мы подробно разберем, что такое спред в трейдинге, откуда взялось это понятие и почему без его понимания невозможно выстроить грамотную торговую стратегию. Мы рассмотрим спред как целое семейство явлений: от простой разницы между бидом и аском до сложных конструкций вроде базиса, календарных и опционных спредов. Вы узнаете, чем котируемый спред отличается от эффективного, почему узкий зазор в стакане еще не гарантирует дешевого входа и как профессиональные игроки умудряются зарабатывать на том, что для обычного трейдера является лишь статьей расходов.

Что такое спред в общих чертах

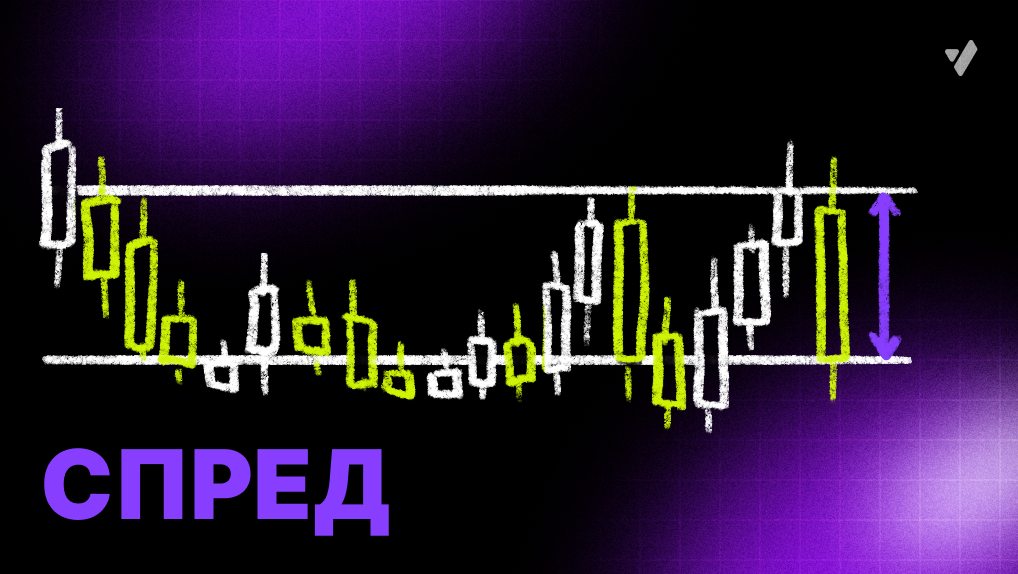

Спред — это разница между лучшими ценами Bid и Ask. Широкий спред почти всегда означает более дорогое и «грязное» исполнение.

В широком смысле спред (от английского spread — расстилать, расширять) — это просто разница между двумя рабочими значениями. Представьте себе, что вы пришли на рынок и хотите купить яблоки. Продавец говорит: «Я готов продать вам яблоки по 100 рублей за килограмм». Но тут же подходит другой человек и говорит: «А я готов купить у вас яблоки по 90 рублей». Разница между этими двумя ценами — 10 рублей — и есть тот самый “зазор”, который в финансах называется спредом. В биржевой лексикон слово попало примерно к началу XX века и сначала обозначало только разницу между ценой, по которой кто-то готов купить, и ценой, по которой кто-то готов продать. Со временем понятие разрослось, и сегодня спредом называют любые значимые расхождения: между процентными ставками, между разными инструментами, между сроками поставки, торговыми площадками.

Но для трейдера спред — это не просто абстрактная разность. Это, если хотите, универсальный инструмент измерения рыночных расстояний. И в зависимости от того, с какой стороны посмотреть, он открывается тремя разными гранями. Рассмотрим их по отдельности.

- Транзакционная издержка. Это самая очевидная ипостась. Спред — это та незримая комиссия, которую рынок взимает с вас за скорость. Хотите купить немедленно? Пожалуйста, но вы заплатите спред. Хотите продать моментально? Тоже заплатите. Это как плата за такси вместо общественного транспорта — вы платите за удобство и скорость.

- Индикатор здоровья рынка. Глядя на спред в стакане, вы можете понять, насколько рынку “хорошо”. Узкий спред, в один-два тика, говорит о том, что на инструменте кипит жизнь: участников много, все готовы торговать по близким ценам, конкуренция высокая. Широкий спред, наоборот, сигнализирует о слабости интереса. Большой спред означает, что ликвидность на инструменте низкая, покупатели и продавцы не могут “встретиться”, рынок вялый и опасный для краткосрочных спекуляций с плечом.

- Источник прибыли. Для одних спред — расход, а для других — доход. Маркет-мейкеры, арбитражеры, высокочастотные алгоритмы смотрят на спред как на объект своей “охоты”. Они строят свои стратегии вокруг того, чтобы поймать эти микроскопические расхождения и забрать их себе. Для них спред из издержки превращается в товар. Мы еще будем говорить об этом подробно, когда доберемся до стратегий сбора спреда.

Зачем знать о спреде и что это дает интрадейщикам и скальперам

Зачем знать спред: он влияет на ваши точки входа/выхода и на то, сколько прибыли «съедят» комиссии и проскальзывание в реальной сделке.

Хорошо, скажете вы, спред — это интересно, но я торгую по графикам, смотрю на уровни, ловлю тренды. При чем тут вообще какой-то зазор? Давайте разбираться, но сначала разделим всех трейдеров на две большие группы по времени жизни сделки.

Представьте себе инвестора, который купил акции и положил их в долгий ящик на годы вперед. Для него спред в пару тиков — это пыль; не более, чем статистическая погрешность. За несколько лет цена может вырасти на на десятки процентов, и эти копейки просто растворятся в общем движении. Так что у инвестора есть право просто не замечать спред.

Но теперь представим скальпера. Это человек, который буквально живет внутри одной свечи. Его цель — поймать движение в 5–10 пунктов. И для него спред — это уже не пыль, а фундаментальная переменная, от которого зависит сама возможность заработка. Давайте включим арифметику. Допустим, скальпер целится в движение на 10 тиков. Спред в стакане — 2 тика. Это значит, что еще до открытия сделки он уже отдал рынку 20% своей потенциальной прибыли. А при выходе из позиции — еще столько же. Итого 40% съедено только за вход и выход. А если цена прошла не 10, а всего 3 тика в нужную сторону? Тогда после вычета спреда сделка станет убыточной, даже если направление было угадано верно. Поэтому скальперы так трепетно относятся к выбору активов с узким спредом — для их финреза это буквально вопрос жизни и смерти.

Из всего этого вытекают три практических правила для тех, кто работает внутри дня.

Первое. Спред — это критерий отбора. Если вы торгуете на малых таймфреймах, посмотрите на спред пары, которую собираетесь взять. Если он постоянно широкий и “скачет”, лучше поищите другой инструмент.

Второе. Резкое расширение спреда “на глазах” — это тревожный сигнал. Когда выходят важные новости или случается какое-то событие, ликвидность может мгновенно испариться, а спред от этого — раздуться. В такие моменты обычные скальперские стратегии лучше отложить в сторону. Ваши лимитные ордера с высокой вероятностью будут исполнены перед резким разворотом или продолжением движения не в вашу сторону.

И третье: выбирая между рыночным и лимитным ордером, вы всегда делаете компромисс с участием спреда. Рыночный ордер дает гарантию исполнения, но чреват уплатой спреда. Лимитный ордер спред убережет вас от спреда, но вы рискуете не войти, упустить движение.

Спред — это первое, с чего начинается вход в сделку, и последнее, с чем вы выходите из неё. Понимать спред важно, потому что это знание того, что у каждой сделки есть не только явная биржевая комиссия, но и скрытые издержки, заложенные в самой природе рыночной ликвидности. И эффективность вашей стратегии напрямую зависит от того, насколько хорошо вы эти издержки учитываете.

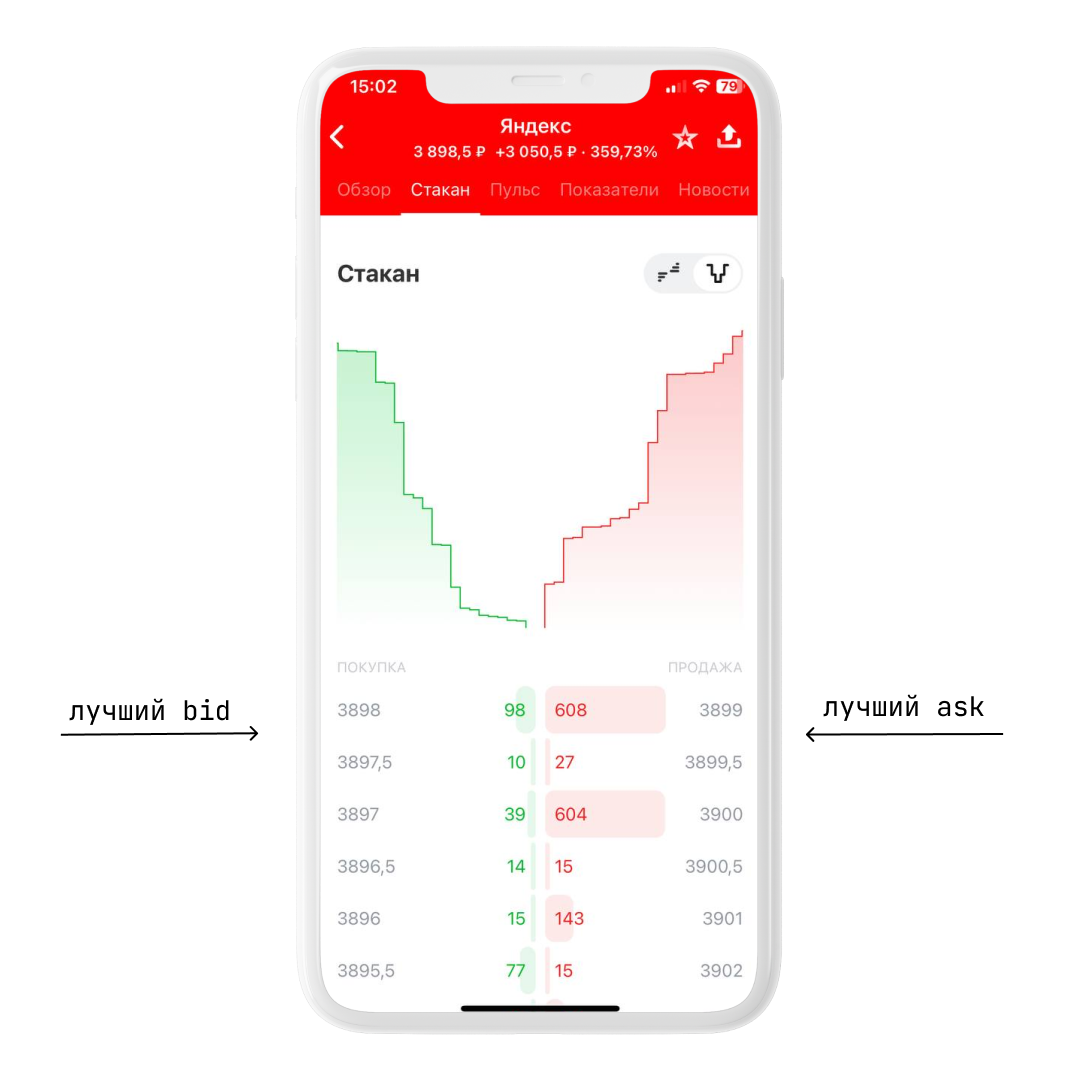

Спред в стакане (Bid/Ask): базовый уровень и микроструктура

Откройте любой биржевой стакан. Слева (или снизу) вы увидите столбец цен, по которым кто‑то готов купить (биды), справа/сверху — цены, по которым готовы продать (аски).

Чтобы ответить на этот вопрос, давайте взглянем на рынок глазами маркет-мейкера — узнаем, какие интересы он преследует и какие риски берет на себя.

Издержки обработки ордеров

Начнем с основ. Маркет‑мейкер — это профессиональный участник с крупным капиталом, который постоянно выставляет двусторонние котировки, тем самым обеспечивая бирже ликвидность для проведения сделок. И делает он это не из альтруизма. Он тратит свои ресурсы: оплачивает доступ к бирже, содержит серверы и каналы связи, платит персоналу, несёт операционные расходы. По сути, он оказывает услугу — предоставляет вам возможность купить или продать в любой момент, не дожидаясь, пока найдётся противоположная заявка от другого розничного трейдера.

Риск хранения запаса

Маркет‑мейкер, выставляя заявки и на покупку, и на продажу, неизбежно накапливает позицию. И при этом он не знает, в какую сторону пойдёт рынок. Допустим, он купил 10 биткоинов по 50 000, рассчитывая тут же перепродать их чуть дороже, но покупатели пока не приходят. Если цена пойдёт вниз, его запасы обесценятся, и он понесёт убытки. Чтобы компенсировать этот риск, он закладывает его в спред. Чем более волатильный актив, чем дольше обычно приходится держать позицию, и тем шире он вынужден ставить зазор, чтобы не работать себе в убыток. По сути, спред включает в себя страховую премию за то, что маркет‑мейкер берёт на себя риск ухода в минус.

Риск “неблагоприятного отбора”

Это самый “коварный” риск для нашего маркет-мейкера. Суть в следующем: среди участников рынка есть трейдеры, которые обладают инсайдами, ну или просто быстрее других реагируют на события. Например, приближается важная новость, и кто‑то уже знает (или догадывается), что цена пойдёт вверх. Такой трейдер будет агрессивно покупать по рыночным ордерам, снимая лимитки маркет‑мейкера. Маркет‑мейкер, продавая этим “информированным” покупателям, почти гарантированно остаётся в убытке — ведь после выхода новости цена улетает выше, а он уже продал по старой цене. Чтобы перестраховаться, маркет‑мейкер расширяет спред в периоды неопределённости или перед “горячими” новостями. По сути, все участники, которые выставляют лимитные заявки, страхуются от того, что их переиграют более быстрые или осведомлённые коллеги. Чем выше вероятность, что сейчас придёт “умная” заявка и собьёт лимитки, тем шире становится спред.

Теперь, когда мы понимаем, откуда берётся спред, перейдём к тому, как эту информацию применять на практике. Основных принципов два.

Первое: всегда оценивайте не только ширину спреда, но и объём, стоящий за лучшими ценами. В профессиональном трейдинге разделяют понятиия “котируемый” и “эффективный/фактический” спред. Первое — это тот спред, который вы видите перед собой в стакане. Но то, что вы его видите, еще не означает, что вы заплатите за сделку именно размер спреда и не больше. Если за бидом и аском пустота или “тонкий лёд”, то даже микроскопический спред будет обманчив — крупная заявка мгновенно превратит его в катастрофическое проскальзывание. Для скальпера, работающего на грани, это вопрос жизни и смерти стратегии: если за аском на одном тике всего 0,1 BTC, а ваш обычный объём 2 BTC, вы должны понимать, что “эффективный” — фактически уплаченный вами — спред будет в разы больше.

Второе: для серьёзных объёмов имеет смысл использовать не рыночные ордера, которые “сносят” всё на своём пути, а алгоритмы исполнения. Например, айсберг‑заявки которые выкладывают в стакане лишь малую часть вашего реального объёма. Или алгоритмы, которые делят крупный ордер на множество мелких и исполняют их постепенно, не провоцируя резкого движения цены. Профессиональные трейдеры и фонды никогда не кидают в стакан “чемодан” рыночным ордером — они аккуратно дозируют своё присутствие лимитками как раз для того, чтобы спред не разъехался им в убыток.

Что ж, разобрали основы, теперь двинемся дальше. Следующая грань понятия “спред” —разброс, возникающий не внутри одного актива, а между разными торговыми парами (а также площадками).

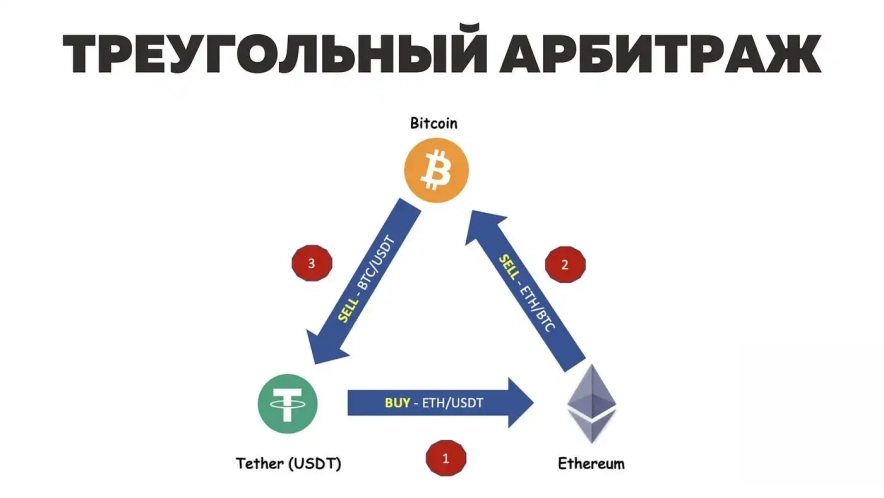

Спред между разными торговыми парами: треугольный арбитраж

Не путайте спред с графиком: цена показывает историю, а спред — текущую стоимость мгновенного исполнения. На резких движениях спред может резко расширяться.

Вы наверняка слышали про такую торговую практику, как арбитраж. Классический арбитраж работает так. Допустим, на бирже торгуются три пары: BTC/USDT, ETH/BTC и ETH/USDT. Рыночная логика подсказывает, что цена эфира в долларах, если выразить её через биткоин, должна совпадать с прямым курсом ETH/USDT. То есть:

(BTC/USDT) × (ETH/BTC) = ETH/USDT.

Если это равенство нарушается, то появляется спред. Например, курс BTC/USDT = 50 000, ETH/BTC = 0,03, тогда синтетический курс ETH через BTC = 1500 USDT. А если прямой ETH/USDT вдруг стоит 1520, значит, эфир напрямую дороже, чем через биткоин. Возникает идея: купить эфир дешевле через биткоин (потратив 1500 USDT) и тут же продать его дороже напрямую (получив 1520 USDT). Разница — те самые 20 USDT, которые и составляют арбитражный спред до вычета комиссий.

На практике сделка будет трёхшаговой:

- Купить BTC за USDT.

- Купить ETH за BTC.

- Продать ETH за USDT.

Если в процессе сделки цены не меняются, на выходе вы получаете больше USDT, чем потратили.

Почему такие расхождения вообще возникают?

Конечно, в “идеальном” рынке цены должны быть согласованы мгновенно, но реальность вносит свои коррективы. Во‑первых, котировки по разным парам могут обновляться с разной скоростью — особенно если одна из пар малоликвидна. Во‑вторых, глубина стаканов разная: крупная заявка может временно сдвинуть цену. В‑третьих, в моменты высокой волатильности или выхода новостей цены просто не успевают синхронизироваться. На крипторынке из‑за фрагментарности ликвидности и множества бирж треугольные расхождения встречаются чаще, чем на традиционных площадках, особенно на альткоинах с невысокой активностью.

На первый взгляд идея выглядит как печатный станок: нашёл расхождение, сделал три шага и забрал прибыль. Но давайте разберём, что мешает воплотить её в жизнь обычному трейдеру.

Во-первых самое очевидное: комиссии. Даже если вы видите спред в 0,2 %, биржевая комиссия за сделку (taker fee) может составлять 0,1–0,2 % за каждую операцию. В треугольнике их три, значит, суммарные издержки достигают 0,3–0,6 %. Конечная прибыль таким образом просто улетучивается. Арбитраж целесообразем только тогда, когда спред перекрывает все комиссии с большим запасом, а это бывает редко. Профессионалы и крупные игроки часто имеют пониженные комиссии или даже получают rebate как поставщики ликвидности, поэтому для них порог входа ниже.

Второе — скорость. На высоколиквидных рынках (Форекс, ведущие криптовалюты) треугольные расхождения живут считанные миллисекунды. Их чаще всего “ловят” алгоритмы, подключённые напрямую к биржевым движкам (так называемые HFT‑боты). Даже на менее ликвидных крипторынках окно может составлять несколько секунд, но за это время нужно успеть не только увидеть сигнал, но и вручную провести три сделки. Человек физически не успевает: пока вы оформите первый ордер, цены уже уйдут.

Ну и третий фактор — так называемый риск исполнения (execution risk). Это самый коварный момент. Вы видите расхождение и начинаете оформлять ордера. Но вот подвох: никто не гарантирует, что все три сделки исполнятся именно по тем ценам, которые вы только что видели. Пока вы покупаете BTC за USDT, курс ETH/BTC или ETH/USDT может измениться, и к третьему шагу арбитражный спред исчезнет или и вовсе станет отрицательным. Вы рискуете остаться с незапланированной позицией — например, купленным BTC, который теперь не можете выгодно продать.

Из‑за всех этих сложностей ручной треугольный арбитраж для розничного трейдера — скорее лотерея, чем стабильный заработок. Реальная прибыль достаётся только автоматизированным системам. Арбитражные боты непрерывно сканируют все пары на всех биржах, вычисляют кросс‑курсы и, как только спред превышает порог (с учётом комиссий и проскальзывания), мгновенно отправляют пакеты ордеров. Причём часто используются не последовательные, а атомарные транзакции, где все три сделки совершаются одновременно или с минимальной задержкой. Для обычного “ручного” трейдера такое просто недостижимо.

На децентрализованных биржах (DEX) есть своя специфика: там можно применять флэш‑свопы — занять активы, провести арбитраж и вернуть заём в одной транзакции. Это исключает риски исполнения, но добавляет газовые издержки и вообще требует подкованности по части DeFi.

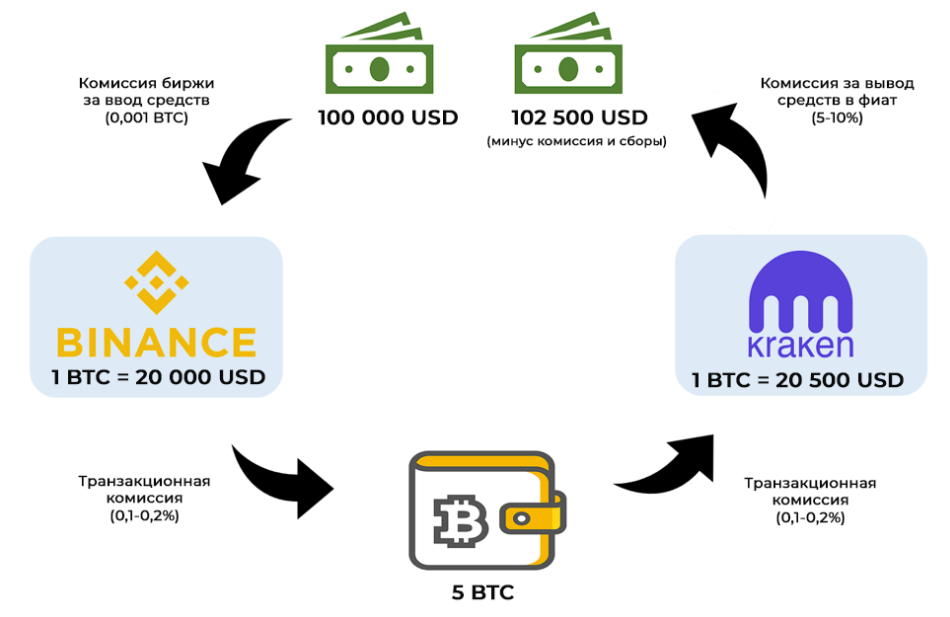

Межбиржевой спред

Мы только что разобрали обычный треугольный арбитраж внутри одной биржи. Но бывают и ситуации, когда один и тот же актив стоит по‑разному на разных площадках. Условно, на бирже А биткоин стоит 50 000 USDT, на бирже Б — 50 500. Разница в 500 долларов — это и есть межбиржевой спред. Казалось бы, вот он, денежный конвейер. Если бы актив можно было перемещать мгновенно, вы бы просто печатали деньги из воздуха. Но в реальности между покупкой на А и продажей на Б проходит время, и именно здесь кроется главная сложность.

На традиционных биржах расчёты централизованы, и время исполнения заявок измеряется миллисекундами. А если переводить с биржи на биржу, на одну транзакцию у вас может уйти от нескольких минут до нескольких часов. За это время цена способна уйти куда угодно, и арбитражный спред не только исчезнет, но и превратится в убыток.

Чтобы вы оценили масштаб рисков, перечислим всё, с чем сталкивается арбитражер:

- Комиссии за вывод и ввод. Биржи берут плату за выводы. Иногда фиксированную, иногда процентную. Если межбиржевой спред невелик, комиссии могут съесть его ещё до начала.

- Торговые комиссии. Покупка на бирже А и продажа на Б — обе сделки облагаются taker fee. В сумме ещё 0,2–0,5 %.

- Риск перевода, самый главный. Пока актив “в пути”, вы не можете им управлять. Цена на бирже Б может упасть ниже цены покупки, и вы получите убыток. Или взлететь, но вы не успеете этим воспользоваться.

- Операционный риск. Задержки сети, сбои API, ошибки в адресе — любая техническая накладка растягивает время или делает перевод невозможным.

- Контрагентский риск. Биржа может приостановить вывод, заблокировать средства или, в худшем случае, закрыться. Актив на ней становится недоступен.

- Риск ликвидности. Даже если вы успешно перевели актив, на бирже Б может не оказаться достаточного объёма по хорошей цене. Ваш ордер сдвинет стакан, и эффективная цена продажи окажется хуже ожидаемой.

- Валютный риск. Если арбитраж между биржами в разных фиатных валютах, добавляется риск изменения курса доллара к евро за время перевода.

Понятно, что с таким набором рисков розничный трейдер в одиночку зарабатывает на межбиржевом арбитраже редко. Те, кто всё же делает на этом деньги, держат капитал сразу на нескольких биржах и постоянно ребалансируют портфель. Когда цена на А ниже, а на Б выше, они не переводят актив в реальном времени, а продают на Б из уже имеющегося запаса и одновременно покупают на А, пополняя его. Как можно догадаться, задержки перевода здесь исключены, но для заработка такой подход требует одновременно держать крупные депозиты на разных площадках.

Деривативные спреды на фьючерсах и опционах

Типичный путь к пониманию спреда: смотрите на bid/ask, ликвидность и скорость обновления очереди — так вы отличаете удобные условия от «тонкого» рынка.

Мы разобрали тип спредов, которые называются “пространственными” — то есть, между отдельными местами рынка — разные пары или разные площадки. Но есть и другой класс спредов, где главное измерение — время или связь между разными активами. Они так и называются, “временной спред” и встречаются на деривативах — фьючерсах и опционах. На таких спредах тоже можно зарабатывать. Давайте пройдёмся по ним в общих чертах.

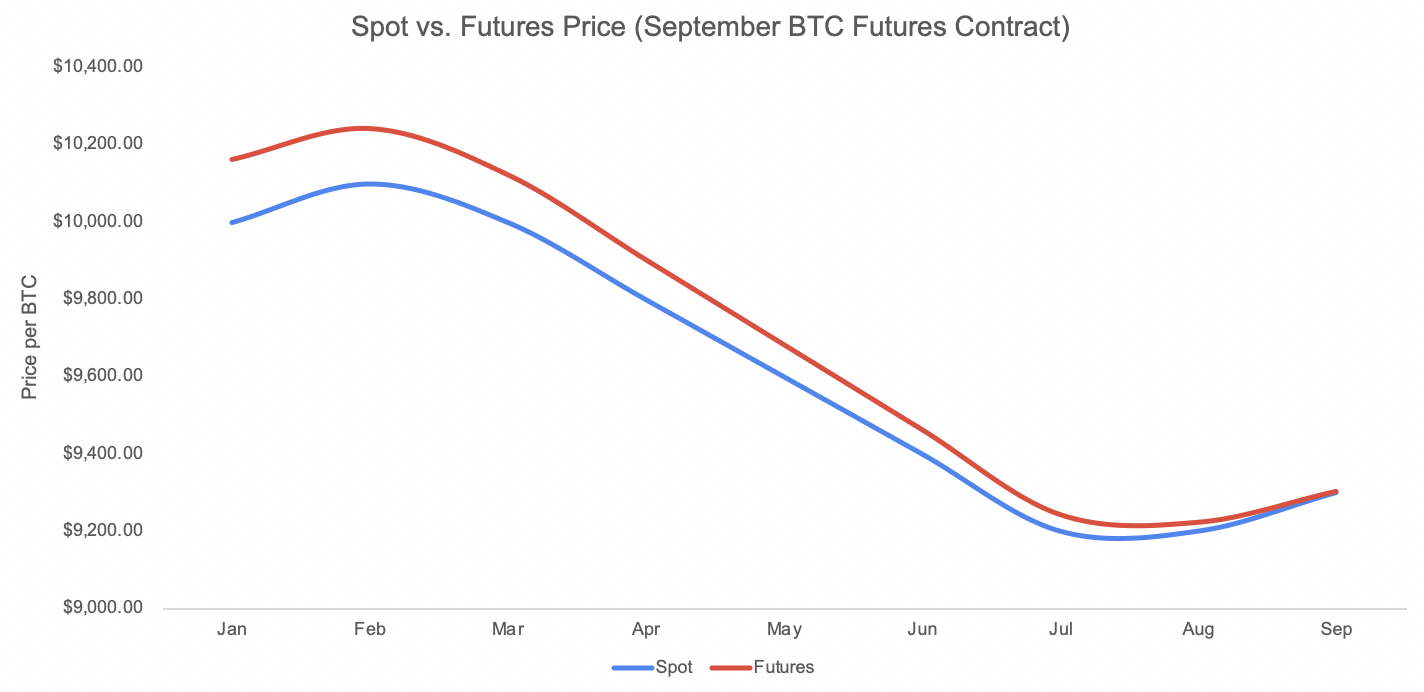

Базис: спред между спотом и фьючерсом

Начнем с самых обычных срочных фьючерсов. Представьте, что вы можете купить золото сегодня или заключить контракт на его покупку через полгода. Интуитивно понятно, что цена через полгода должна отличаться от сегодняшней. Эта разница и называется базисом. Формально его определяют как:

Базис = Цена спота — Цена фьючерса

Но проще думать о том, насколько фьючерс дороже или дешевле текущей цены. Если фьючерс дороже — это называется “контанго”, если дешевле — “бэквордация”.

В традиционных товарных рынках продавец несёт издержки: хранение, страховка, проценты по кредиту, если товар куплен взаймы. Он закладывает эти издержки в будущую цену. На деривативных рынках, включая криптовалюты, издержек хранения нет — зато есть ожидания. Контанго здесь означает, что рынок ждёт роста цены и готов платить за возможность купить в будущем дороже. Бэквордация, наоборот, сигнализирует о страхе и ожидании падения.

Для трейдера базис полезен как минимум в двух смыслах. Во‑первых, это индикатор настроений: широкий положительный базис говорит о бычьем рынке, отрицательный — о медвежьм. Во‑вторых, на базисе можно строить арбитражные стратегии. Самая известная называется cash-and-carry: если фьючерс заметно дороже спота, вы покупаете актив на споте, продаёте фьючерс и ждёте экспирации, когда цены сойдутся. Разница минус комиссии — и есть ваша прибыль, причем она не зависит от движения рынка. В крипте, правда, для этого нужен либо сам актив, либо умение работать с кредитным плечом.

Календарный спред: между разными фьючерсами

Базис отражает спред между фьючерсным контрактом и его базовым активом. Но на фьючерсах есть еще один тип спреда: календарный. Он сравнивает два фьючерсных контракта на один актив, но с разными сроками исполнения. Например, июньский фьючерс на биткоин и сентябрьский на него же. Трейдера здесь не интересует, вырастет биткоин или упадёт. Его интересует, как меняется соотношение между ближним и дальним контрактами: расширяется разница или сужается.

К примеру, если вам кажется, что ближний контракт недооценён относительно дальнего, можно купить ближний и продать дальний. Если ваша гипотеза верна и разница вернётся к норме, вы заработаете. Стоит помнить, что это уже не арбитраж, а спекуляция — здесь нужно анализировать графики и строить гипотезы.

Опционные спреды

В деривативах и опционах спреды имеют свои особенности: контекст инструмента важнее шаблонных ожиданий. Всегда сверяйтесь с реальной глубиной в стакане.

Говоря о временных спредах, нельзя не упомянть опционы. Это отдельный, очень сложный класс деривативных инструментов, и для “обычного” активного трейдинга он, как правило, не нужен. Но мы все же осветим в общих чертах понятия спреда в опционах — хотя бы для того, чтобы вы знали, что означает тот или иной термин в сети, и избегали путаницы.

Для начала проведем аналогию: обычная торговля (будь то на споте или фьючерсах) — это как поездка на такси: вы платите за то, чтобы доехать из точки А в точку Б. Опционы же — это как покупка страховки на случай, если такси вдруг застрянет в пробке, поедет не туда или, наоборот, рванет в нужном направлении сильно быстрее ожиданий. А опционные спреды — это когда вы начинаете комбинировать разные страховки, чтобы настроить защиту или прибыль под свой точный запрос.

Главное: в мире опционов значение самого слово “спред” отличается его значения на других рынках. Здесь это не разница в цене, которую вы наблюдаете в моменте, а скорее искусственная конструкция, которую трейдер собирает сам из нескольких опционов. Вы покупаете один опцион и тут же продаёте другой — на тот же актив, но с другими параметрами. Зачем? Обычно для двух вещей: чтобы ограничить риски или чтобы удешевить вход.

Попробуем объяснить на пальцах самые ходовые виды опционных спредов.

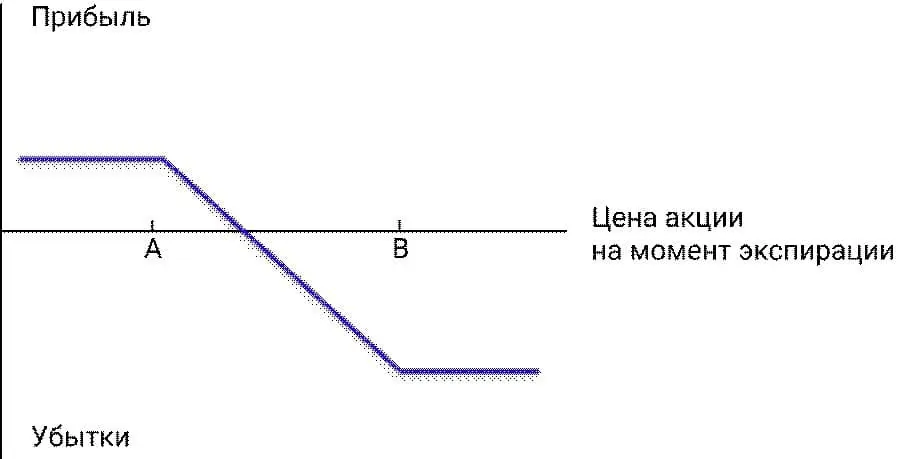

Вертикальный спред. Допустим, вы ждёте, что акция вырастет, но не сильно. Можно просто купить опцион колл (право купить по фиксированной цене). Но это стоит денег (премия). А можно сделать так: купить колл со страйком 100 (более дорогой) и продать колл со страйком 110 (более дешёвый).

Вы заплатите разницу между ними, то есть войдёте дешевле. Но и заработаете только до 110 — дальше прибыль ограничена. Зато если цена пойдёт не туда, вы теряете только эту разницу, а не всю стоимость дорогого опциона. В итоге, риск и доход вам известны заранее.

Календарный спред. Здесь игра идёт на времени. Вы продаёте опцион с ближайшей датой и покупаете такой же, но с более поздней. Идея в том, что ближний опцион тает в цене быстрее, чем дальний. Если цена застынет на месте, вы можете заработать на этом временном “распаде”.

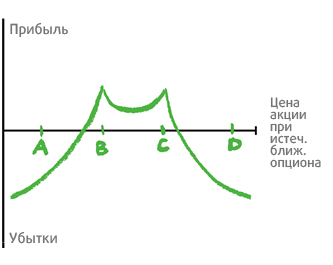

Диагональный спред. Смесь первых двух: разные и цены, и даты. Уже совсем сложная конструкция, но принцип тот же — настроить позицию под конкретный сценарий.

Железный кондор. Звучит угрожающе, но суть проста: вы продаёте опционы на покупку и продажу далеко от текущей цены (колл и пут), и чтобы подстраховаться, покупаете ещё более дальние опционы. В итоге вы зарабатываете, если цена остаётся в широком коридоре и никуда резко не двигается. Можно назвать это ставкой на спокойствие.

Повторим, что опционный мир живёт по своим законам. Там правят балом “греки” — греческие буквы дельта (чувствительность к цене), гамма (ускорение), тета (время), вега (волатильность). Без их понимания вход в опционы закрыт. А главное — если вы просто торгуете на споте или фьючерсах, то для вас это всё, скорее всего, останется за кадром.

Заключение

Итог: если спред стабильно широкий или расширяется на импульсе, риск входа по стакану растёт. В скальпинге берите сделки только там, где исполнение предсказуемо.

Если собрать воедино всё, о чём мы говорили, основной вывод будет такой. Спред в любом его проявлении — это не просто очередная цифра в терминале и уж точно не помеха, которую можно игнорировать. Это, если хотите, лакмусовая бумажка, которая моментально показывает, насколько рынок готов вас принять, и какие у вашей торговой стратегии шансы на жизнь. Узкий спред говорит о том, что на инструменте кипит жизнь, участников много, они конкурируют друг с другом и готовы торговать по близким ценам. Широкий — сигнализирует о том, что ликвидность иссякла, интерес угас, и любой вход или выход будет стоить вам заметно дороже, чем на “здоровом” рынке.

Но есть и еще один подтекст для активных трейдеров, в том числе скальперов. Спред — это встроенная стоимость сделки, которая существует помимо всех биржевых комиссий. И для вашей торговой стратегии эта стоимость либо становится приемлемой, либо делает стратегию убыточной ещё до того, как вы совершили первую ошибку в анализе. Можно сколько угодно точно прогнозировать движения и находить идеальные точки входа, но если спред съедает половину потенциального движения, ваш финрез просто развалится на ходу. Поэтому в конечном счёте отношение к спреду — это фильтр, который отделяет реалистичные стратегии от тех, что существуют только в воображении. Те, кто его учитывает, торгуют в прибыль. Те, кто игнорирует, удивляются, почему деньги утекают сквозь пальцы при правильных прогнозах.