Содержание

Ликвидность в трейдинге

В этой статье мы подробно разберём, что такое ликвидность в биржевом контексте, из чего она складывается и почему без её понимания невозможно выстроить рабочую торговую систему. Поговорим о том, как ликвидность влияет на ключевые параметры сделок — спред, глубину стакана и проскальзывание, и почему для скальперов и дейтрейдеров она выступает не просто фактором комфорта, а средой обитания и условием прибыльности. Всё это поможет вам лучше понимать, почему цена ведёт себя так или иначе, и какие риски и возможности несёт в себе ликвидность — или её отсутствие.

Что такое ликвидность: общие понятия

Само слово “ликвидность” происходит от латинского liquidus — жидкий, текучий. Деньги в этой метафоре — универсальная жидкость, в которую можно превратить любой другой объект. Если актив легко обменивается на деньги, он как бы «текуч», то есть ликвиден. Если с обменом возникают трудности, он напоминает скорее густую массу, которая вязнет в трубах, — неликвидную.

Когда человек покупает автомобиль, он отдаёт деньги, которые “перетекают” в машину. Но если через год ему срочно понадобятся наличные, продать этот автомобиль быстро и по той цене, которую он в него вложил, скорее всего, не получится. Придётся либо ждать покупателя, либо уступать в цене. Машина — уже сильно менее ликвидный актив по сравнению с наличными. То же самое с недвижимостью, антиквариатом или коллекционными вещами. Они могут быть дорогими, но в них нельзя быстро «войти» и «выйти» без потерь. Деньги же — это абсолютная ликвидность, эталон текучести актива.

Теперь перенесём эту логику на биржевой актив.

Поэтому, когда биржевой инструмент называют ликвидным, на самом деле имеют в виду не его саму по себе «ценность» или «надёжность», а конкретную характеристику его торговой среды: плотность и непрерывность потока заявок. Биткоин на крупной бирже ликвиден не потому, что это биткоин, а потому, что в стакане постоянно находится огромное количество ордеров на покупку и продажу. Спред там минимальный, объёмы проходят свободно, и даже относительно крупная заявка не оставляет после себя провала в цене.

Кстати говоря, отсюда и происходит слово “ликвидация”. В классическом финансовом языке ликвидировать — значит просто превратить актив в деньги. Компания ликвидирует товарные запасы, чтобы получить оборотные средства. Фонд ликвидирует позиции, чтобы зафиксировать результат или вывести капитал. Трейдер ликвидирует сделку, закрывая её.

И конечно же, биржи называют ликвидацией принудительное закрытие маржинальной позиции, когда залогового обеспечения перестаёт хватать для покрытия убытков. Биржа автоматически фиксирует убыток трейдера, защищая себя от отрицательного баланса. Суть этого явления та же: активы трейдера, не рассчитавшего риск, “перетекают” бирже в карман.

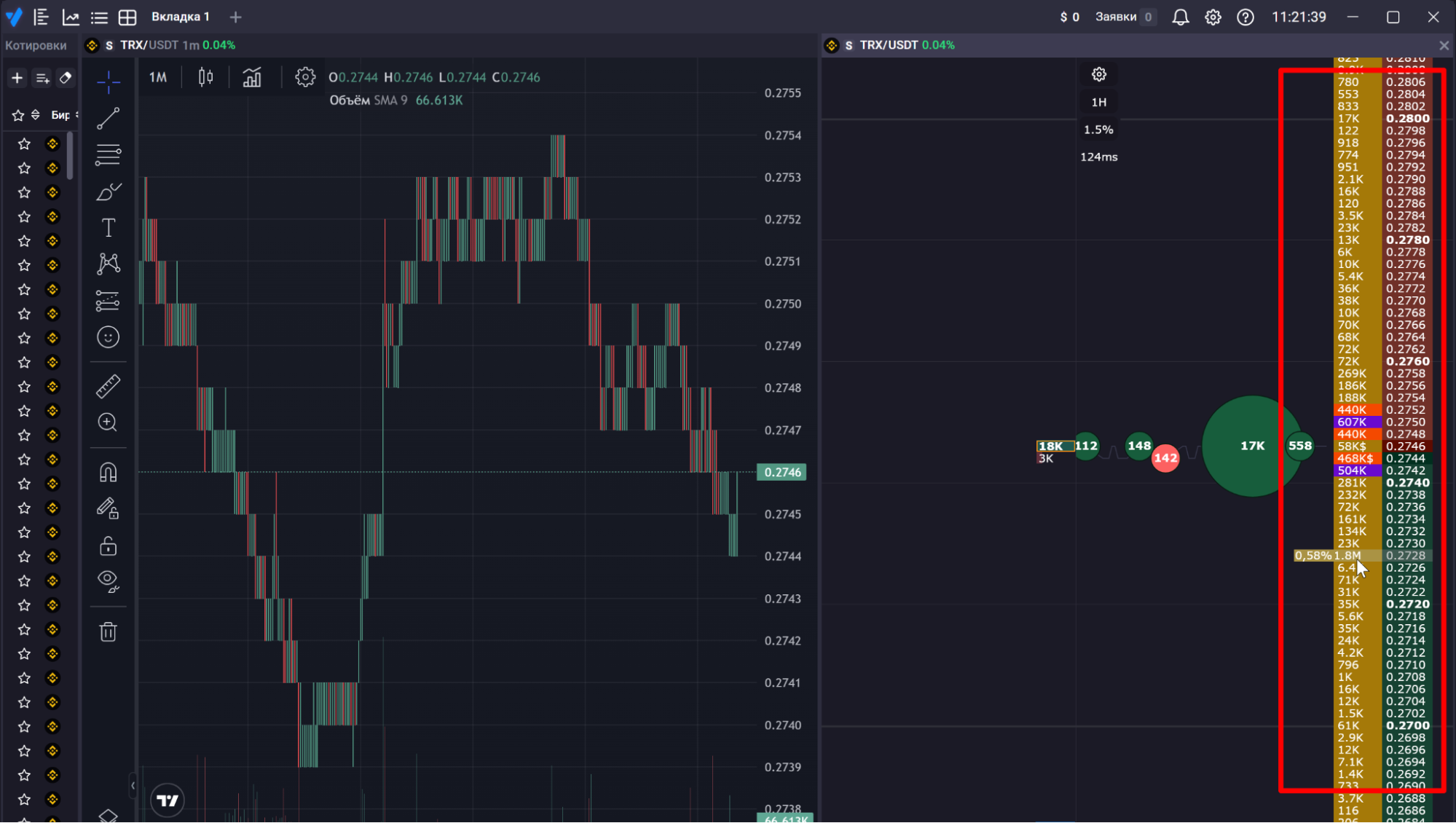

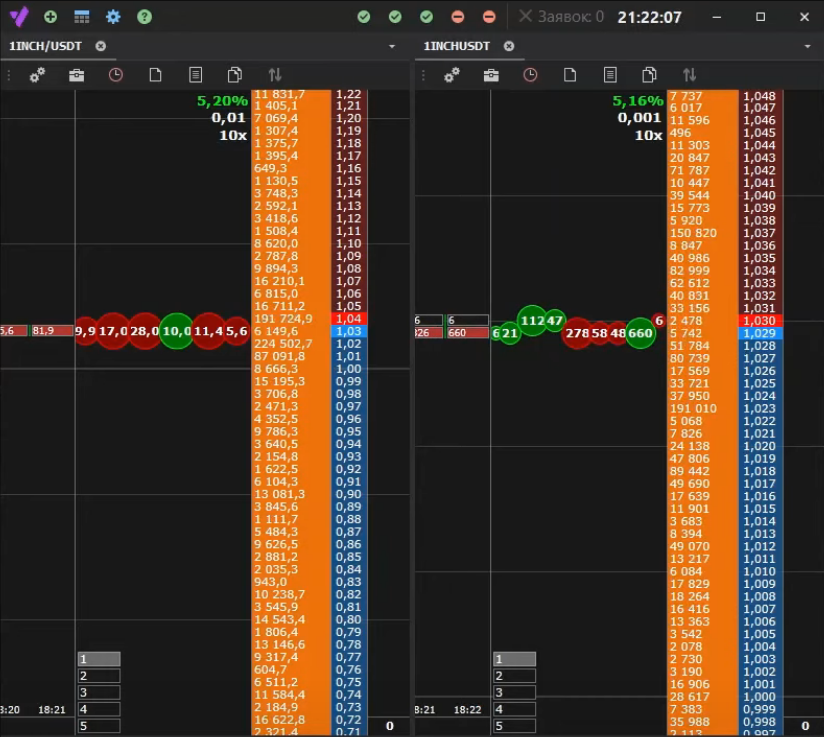

Многие малоизвестные активы часто характеризуют как неликвидные. Достаточно открыть график малоизвестного альткоина или акции второго эшелона. Актив может торговаться, котировка там есть, формально вы можете купить или продать монету в любой момент. Но если присмотреться к стакану, он выглядит разреженным, с зияющими пустотами на десятки уровней в обе стороны. Сделки по такому активу происходят редко, между уровнями цены часто видны пропасти — даже во время торговых сессий. И как только вы выставляете заявку на крупный объём, вы начинаете двигать цену сами, потому что ваш ордер становится значительной частью всего доступного объёма.

Стоит учитывать один важный нюанс: ликвидность всегда относительна. Для трейдера с небольшим счётом, скажем, на несколько тысяч долларов, практически любой инструмент из первой сотни рейтинга CMC или CoinGecko будет ликвидным. Его ордер просто растворяется в общем потоке, не влияя на цену. Но для фонда, который заходит в сделку на миллионы долларов, тот же самый инструмент может оказаться слишком мелким и неудобным, а то и вовсе опасным. Такому “киту” будет сложно набрать позицию, не сдвинув рынок против себя, и так же сложно выйти.

Влияние ликвидности актива на PnL

Влияние ликвидности на PnL часто недооценивают: широкий спред и проскальзывание съедают прибыль по сделке. Для скальпинга и интрадея плотный стакан и адекватный объём торгов — базовое требование.

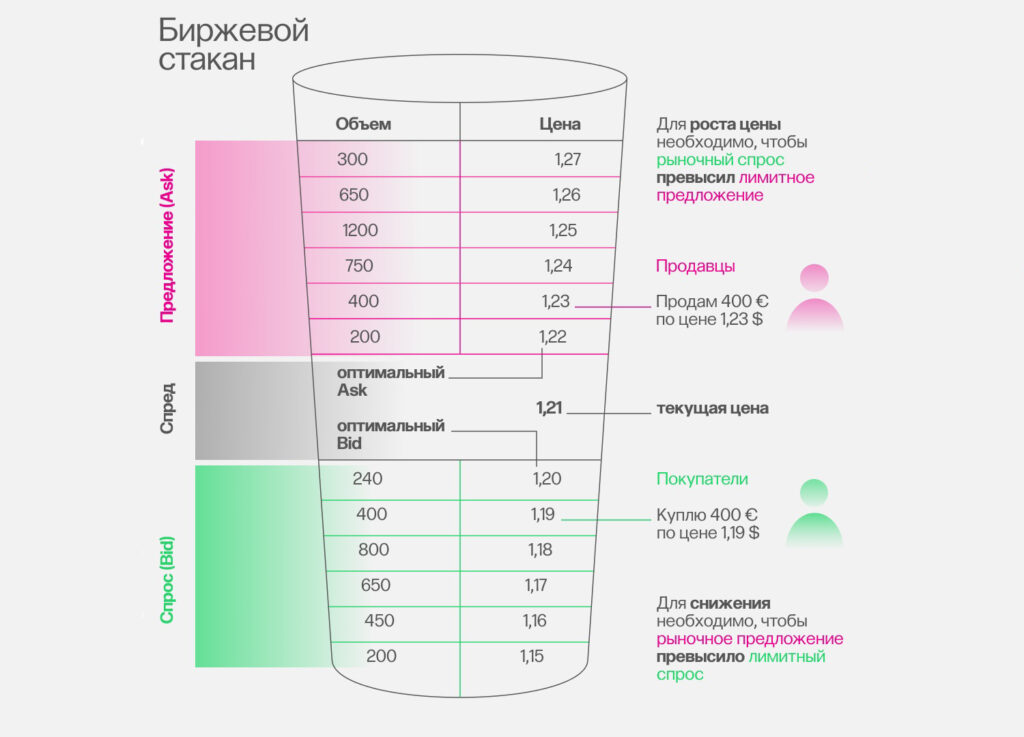

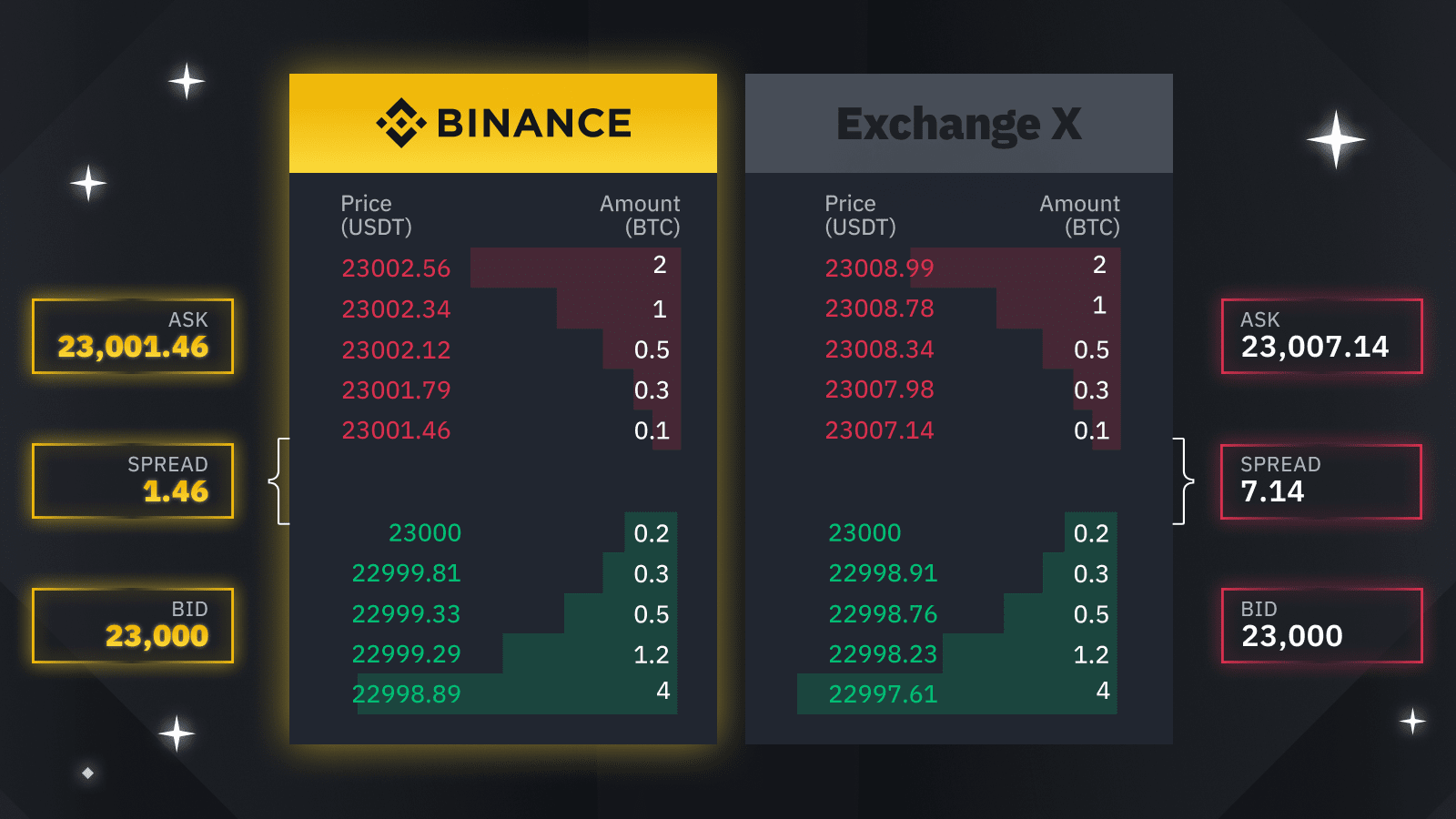

Из описанного выше вытекает, что ликвидность напрямую влияет на ваши торговые издержки. Их можно разложить на три составляющие, каждая из которых вытекает из предыдущей. Первая и самая очевидная — спред. Это разница между лучшей ценой, по которой кто-то готов купить, и лучшей ценой, по которой кто-то готов продать. На плотном, ликвидном рынке спред измеряется копейками или долями процента. На неликвидном он может быть широким, и вы платите эту разницу просто за вход или выход из сделки.

Вторая составляющая — глубина рынка (DoM). Даже если спред на инструменте узкий, за “лучшими” ценами может просто не стоять никаких реальных объемов. Вы зашли по хорошей цене маленьким объёмом, но когда вам нужно закрыться большим ордером, вы проваливаетесь сквозь уровни, потому что за первыми рядами заявок пустота. Цена начинает уходить, и каждая следующая часть вашего ордера исполняется хуже предыдущей.

Третья и самая болезненная вещь — проскальзывание (также “проскок”) рыночных ордеров. Это итоговое расхождение между той ценой, на которую вы ориентировались во время нажатия кнопки “Купить/Продать”, и реальной средней ценой исполнения всей вашей заявки. На плотном рынке проскальзывание чаще всего минимально. На “мелком” рынке оно становится главным врагом трейдера и может съесть вашу прибыль ещё до того, как вы её зафиксировали.

Подытожим первую часть: ликвидность — это переменная характеристика рыночной среды, которая складывается в каждый отдельно взятый момент из плотности стакана, ширины спреда, глубины объёмов и отношения всего этого к размеру вашего ордера. От ликвидности рынка зависит, насколько свободно капитал может менять свою форму, перетекая из актива в деньги и обратно, без лишних потерь на пути.

1.2 Почему ликвидность важна в трейдинге

Без понимания ликвидности инструмента и порядка исполнения заявок трейдинг превращается в игру вслепую. Ликвидность определяет, по какой цене вы реально войдёте и выйдете, а не только на графике.

Мы разобрались с тем, что такое ликвидность в применении к биржевым активам. Теперь возникает следующий, уже более прикладной вопрос: а какое отношение всё это имеет к трейдеру, который сидит перед экраном с графиком и стаканом и пытается принять решение о входе или выходе?

Ответ, если отбросить всё лишнее, укладывается в одну фразу. Ликвидность определяет цену, по которой исполняются ваши сделки. Не ту, которую вы видели, когда планировали стратегию, а ту, по которой в итоге произошёл вход или выход. И здесь есть несколько уровней, каждый из которых стоит разобрать отдельно.

Но прежде чем двигаться дальше, нужно сделать одно важное пояснение, касающееся самой механики торговли. На любом рынке существует два принципиально разных типа ордеров, и их взаимодействие как раз и создаёт то, что мы называем рыночной ликвидностью.

- Лимитные ордера — это заявки, которые выставляются с конкретной ценой и ждут своего исполнения. Тот, кто выставляет лимитку, как-бы говорит рынку: "я готов купить (или продать) только по этой цене, не дороже и не дешевле, и я готов ждать исполнения". Такие ордера формируют стакан, создают предложение и спрос, то есть являются источником ликвидности. Выставляя лимитную заявку, вы фактически становитесь тем, кто даёт рынку саму возможность торговаться.

- Рыночные ордера — это заявки на немедленное исполнение по любой доступной цене. Тот, кто отправляет в стакан маркет-ордер, говорит: "мне нужно купить (или продать) прямо сейчас, по любой ближайшей цене, которая есть в стакане". Такие ордера ликвидность потребляют, забирая те самые лимитные заявки, которые висят в очереди.

Вся динамика рынка — это постоянное взаимодействие между этими двумя типами участников. Лимитчики создают плотность, а маркет-заявки её поглощают. Эти роли также называются “мейкер” и “тейкер” соответственно. На ликвидном рынке плотность быстро восстанавливается после того, как её съели, потому что много желающих выставить новые лимитки. На неликвидном — восстановления может не быть, и цена начинает двигаться скачками.

Теперь, с учетом этой разницы, можно вернуться к тому, почему ликвидность так важна для каждого конкретного трейдера.

Первый аспект — само исполнение ордера. Представьте ситуацию: вы видите цену в стакане, она вам подходит, вы нажимаете кнопку “Купить/Продать”. На ликвидном рынке после этого нажатия происходит именно то, что вы ожидали: ваш ордер исполняется мгновенно, а цена исполнения максимально близка к той, что вы только что наблюдали в терминале. Потому что в стакане достаточно лимитных заявок, готовых удовлетворить ваш спрос или предложение.

Для человека, который работает внутри дня, а особенно для скальпера, это условие довольно критично. Когда вы берёте движение в 0.2%-0.3%, потеря даже 0.1% на плохом исполнении — это уже серьёзный удар по финрезу. А на “мелком” активе такие потери далеко не редкость. Вы отправляете рыночный ордер, рассчитываете на ближайшие уровни, но обнаруживаете, что за первым рядом лимитных заявок нет плотного предложения. Ваш ордер начинает "проедать" стакан глубже, раскупая следующие лимитки по заметно худшей цене. В итоге средняя цена входа оказывается хуже, чем вы закладывали в расчёты, стоп приходится ставить дальше, а соотношение риска к прибыли съезжает в сторону от планируемого. Иными словами, не стоить “бить по стакану” рыночным ордером, если плотность стакана не внушает уверенности.

Второй важный нюанс — это спред. Спред представляет собой разницу между лучшей ценой покупки, которую выставил кто-то из лимитчиков, и лучшей ценой продажи. По сути, это минимальная плата за мгновенное исполнение, которую вы отдаёте рынку, когда входите рыночным ордером. На ликвидном инструменте спреды как правило минимальны, измеряются долями процента и практически не влияют на результат. Лимитчиков много и они плотно конкурируют между собой, постепенно сужая разницу.

На неликвидном активе спред может быть шириной в полпроцента или даже больше. Там мало желающих выставлять лимитные заявки, и те, кто их выставляет, могут позволить себе запрашивать более выгодную разницу. И это уже не просто техническая деталь, а неизбежный удар по PnL, который вы закладываете в каждую сделку с самого её открытия. Особенно неприятно, когда актив вроде бы считается ходовым, но в определённые часы (например ночью или во время низкой активности) крупные лимитчики уходят, стакан пустеет, спред расширяется, и вы внезапно оказываетесь в худших условиях, чем рассчитывали.

Еще одна опасная ловушка на неликвидных рынках — проскальзывание на стопах. Это одна из самых болезненных тем для скальперов и интрадейщиков, работающих с высоким плечом. Как известно, стоп-ордера чаще всего исполняются по рынку. Когда цена достигает вашего уровня SL, он превращается в рыночный ордер. Вы больше не контролируете цену, вы просто говорите: "выведи меня любой ценой".

В ликвидной среде, когда цена доходит до вашего стопа, в стакане находится достаточное количество встречных лимитных заявок, чтобы исполнить его близко к заявленному уровню. Рынок даёт объём, и вы выходите примерно там, где и планировали. Но на “тонком” рынке ситуация меняется кардинально. Особенно в моменты импульсов или новостных выбросов, когда лимитчики в страхе снимают свои заявки или просто не успевают их выставить. Представьте: ваш стоп выходит в стакан, а там либо пустота либо редкие заявки, стоящие далеко друг от друга. В результате закрытие происходит значительно хуже, с большим проскальзыванием. Мало того что вы и так в минусе и платите комиссию за закрытие, так еще и проскок стопа добавляет соли на рану. Именно поэтому на графиках низколиквидных альткоинов или во время ночных сессий по фьючерсам можно наблюдать длинные хвосты и резкие провалы: рынок буквально проваливается сквозь пустоту стакана, собирая стопы по пути, и возвращается обратно, когда ликвидность снова появляется.

Здесь работает простая закономерность, напрямую вытекающая из баланса лимитных и рыночных ордеров. Чем меньше лимитных заявок в стакане, чем меньше участников готовы выступить контрагентами, и тем легче одному рыночному ордеру сдвинуть цену. Один относительно крупный маркет-ордер на тонком рынке способен создать мощный перекос, который на плотном рынке, насыщенном лимитками, прошёл бы незамеченным или быстро угас.

В некоторых стратегиях это даже дает перспективы заработка — например, для тех, кто охотится за резкими движениями в малоликвидных инструментах и успевает поймать движение, вызванное чужим крупным ордером. Но для большинства трейдеров это прежде всего неприятный и слабоуправляемый риск. Вы не контролируете поведение других участников, и любой неожиданный рыночный ордер, направленный против вашей позиции, может спровоцировать движение, к которому вы не готовы.

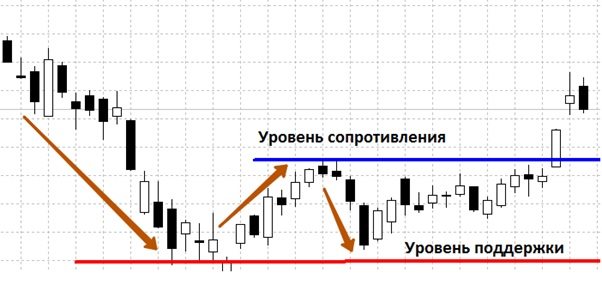

Также стоит упомянуть об уровнях поддержки и сопротивления и их взаимосвязью с ликвидностью конкретного инструмента. Этот момент часто упускают из виду, но он важен для понимания того, почему на одних графиках уровни работают, а на других — нет. На ликвидных инструментах уровни поддержки и сопротивления, диапазоны, зоны накопления имеют реальный вес. Потому что за ними стоит факт обмена значительными объёмами между реальными участниками. Там действительно встречались лимитные заявки продавцов и рыночные ордера покупателей, там шла борьба, там остались следы.

На неликвидном рынке уровень может выглядеть на графике так же “красиво” и ровно, как и на ликвидном. Но за ним не стоит плотного интереса, потому что там просто некому было выставлять лимитки и некому было их агрессивно выбирать. В итоге то, что кажется поддержкой, ломается одним рыночным ордером, потому что за линией на графике нет скопления лимитных заявок, готовых эту поддержку обеспечить. А сопротивление, которое должно бы сдерживать цену, оказывается просто рисунком на экране, за которым по сути ничего нет.

Ликвидность в разных стилях торговли

До сих пор мы говорили о ликвидности как о некой универсальной характеристике, одинаково важной для всех. На самом деле это не совсем так. То, как ликвидность воспринимается и переживается, напрямую зависит от того, в каком временном масштабе вы работаете и каков размер вашего счёта. Для одних стилей торговли ликвидность — это просто комфортное условие, эдакий бонус. Для других — жёсткое условие, без которого торговля вообще невозможна. Разберем этот момент подробнее, глазами разных типов трейдеров.

Для скальпера ликвидность — это буквальная, непосредственная среда обитания, как вода для рыбы. Скальпер живёт внутри стакана, все время читает ленту, наблюдает, как объём перетекает с уровня на уровень и строит свои стратегии от подобных “течений”. Он постоянно оценивает баланс между лимитными заявками, создающими плотность, и рыночными, эту плотность поглощающими. Если рынок тонкий, если стакан пуст, если агрессия проходит рывками — работать просто невозможно. Скальпинг требует плотности, требует, чтобы рынок “дышал” глубоко и ровно, чтобы можно было заходить большим количеством мелких сделок и так же спокойно выходить, находя контрагента.

Также для дейтрейдера, который держит позицию несколько часов, ликвидность — гарантия управляемости позиции. Возможность нарастить объём, частично зафиксировать прибыль, развернуться, если картина меняется. Всё это без страха, что рынок внезапно "захлопнется" и вы останетесь в позиции, из которой нельзя выйти без болезненного проскальзывания, потому что в стакане не осталось лимитных заявок, готовых принять ваш рыночный ордер. Когда ликвидность хорошая, вы управляете сделкой. Когда она слабая — сделка начинает управлять вами.

Даже для среднесрочного подхода ликвидность по инструменту серьезно влияет на профиль риска. Представьте, что вы набрали среднесрочную позицию в активе с умеренной ликвидностью, а затем выходит громкая негативная новость. Все, кто держит позиции, одновременно пытаются выйти рыночными ордерами. Если рынок тонкий, лимитных заявок на всех не хватает. Выход из позиции превращается в паническое бегство: все хотят продать, покупателей в лимитках практически нет, цена падает не плавно, а скачками, проваливаясь сквозь уровни, потому что каждый следующий рыночный ордер находит всё более редкие лимитки. Вы не просто фиксируете убыток — вы фиксируете его по цене, которая может оказаться на несколько процентов хуже той, на которую вы ориентировались.

Ликвидность на криптовалютном рынке: особенности

Проблема ликвидности стоит особенно остро на криптовалютном рынке, по нескольким причинам, каждая из которых связана с поведением рыночных и лимитных ордеров.

Первая причина — круглосуточный режим торговли. Рынок работает 24/7, и ликвидность распределена по времени неравномерно. В часы азиатской сессии или глубокой ночи по UTC количество активных участников, выставляющих лимитные заявки, резко сокращается. Даже топовые монеты могут временно становиться заметно "тоньше". А альткоины второго и третьего эшелонов в такие периоды и вовсе бывают почти пусты. Самых плотных стаканов стоит ожидать, конечно же, во время американской (Нью-Йоркской) сессии.

Вторая причина — повсеместное использование кредитного плеча. Маржинальные позиции и каскадные ликвидации нередко создают эффект домино. Например, во время обвалов и выхода новостей — криптовалюты чрезвычайно чувствительны к этому. Когда цена подходит к уровню массовых ликвидаций, срабатывает огромное количество принудительных закрытий, которые технически все являются рыночными ордерами. Этот поток рыночников обрушивается на стакан, и если лимитных заявок там недостаточно, происходит катастрофическое обрушение. Ликвидации одних участников провоцируют движение цены, которое задевает стопы и ликвидации других, и процесс усиливает сам себя. В результате рынок за считанные мгновения может пройти расстояния, которые на классическом фондовом рынке с его более плотной ликвидностью заняло бы несколько часов.

В мире криптовалют множество различных бирж и торговых площадок, а информация о составе и перемещении ликвидности доступна любому желающему через блокчейн-обозреватель. Можно посмотреть market cap на CMC или Coingecko, и быстро получить картину “глобальной” ликвидности актива. Но и у этого есть один весомый минус — фрагментация общей массы активов. Ликвидность одной и той же криптовалюты как-бы “размазана” по десяткам площадок и нескольким блокчейнам. Биткоин торгуется на Binance, Bybit, OKX, Coinbase и ещё десятках других бирж, каждая со своим стаканом, своими участниками и своими правилами. Общая ликвидность актива может быть огромной, но на конкретной бирже, где работаете вы, она способна оказаться вполне себе средней или даже низкой. В отличие от фьючерса на S&P 500, основной объём которого сосредоточен на CME в часы сессии, крипторынок работает как сеть параллельных, независимых друг от друга потоков активов. Арбитражёры и алгоритмы постоянно перегоняют цену между площадками, выравнивая дисбалансы, но локальные провалы и всплески возникают регулярно. В моменте ваш стакан может быть пуст, даже если весь рынок ликвиден “в целом”.

И вообще стоит помнить, что криптовалютный рынок гораздо более розничный по своему составу. Да, туда уже заходят крупные фонды и институциональные игроки, но основа — это разрозненная масса частных трейдеров, в подавляющем большинстве своём краткосрочных. Массовый приток розничных участников создаёт колоссальный объём ордеров, но у этого объёма есть неприятная особенность: он нестабилен. Розничный трейдер эмоционален, он быстрее поддаётся панике и эйфории. В спокойное время стакан может выглядеть плотным и внушающим доверие, но как только начинается импульс, розничная ликвидность имеет привычку «растворяться». Лимитные заявки снимаются в страхе, участники замирают или бегут закрывать позиции, и стакан, который пять минут назад казался надёжным, внезапно превращается в пустоту, которую цена пролетает без сопротивления. Все это — побочный эффект той самой волатильности, за которую скальперы и интрадейщики ценят крипту.

На крипторынке ликвидность распределена неравномерно: у топ-пар ликвидность высокая, у остальных — часто недостаточна для быстрого входа и выхода без потерь. Перед сделкой всегда оценивайте объём и глубину стакана.

В заключение

Если собрать всё вместе, ликвидность выступает не просто фичей отдельного актива, а буквально фундаментом, на котором строится вся торговля. Она определяет ваш риск, реальную итоговую доходность и вообще исполнимость любой стратегии. Можно построить идеальную модель на исторических данных, рассчитать оптимальные точки входа и выхода, но если в живом рынке вы не можете исполниться так, как заложено в расчётах — потому что не хватает лимитных заявок для вашего рыночного ордера, или спред съедает прибыль, или стопы проскальзывают на неприемлемую величину, — модель перестаёт работать.